Imp19114

•Descargar como DOC, PDF•

0 recomendaciones•228 vistas

Este documento resume los cambios en las alícuotas del Impuesto sobre los Ingresos Brutos e Impuesto de Sellos en la provincia de Córdoba, Argentina para 2015. Se incrementaron las alícuotas del Impuesto sobre los Ingresos Brutos para la venta de vehículos y servicios de reparación. También se aumentó la alícuota del Impuesto de Sellos para la inscripción de vehículos comprados fuera de la jurisdicción. Otras modificaciones incluyen calcular los plazos en días hábiles en el Código Fiscal.

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Destacado

Destacado (16)

Similar a Imp19114

Similar a Imp19114 (20)

Más de Diego Gebil

Más de Diego Gebil (20)

Último

Último (20)

Imp19114

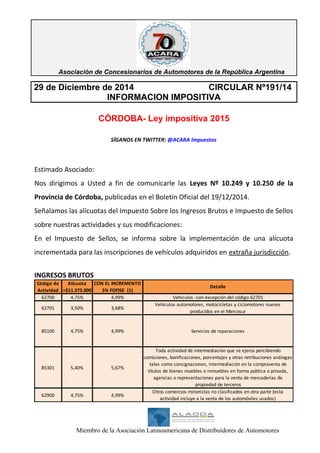

- 1. Asociación de Concesionarios de Automotores de la República Argentina 29 de Diciembre de 2014 CIRCULAR Nº191/14 INFORMACION IMPOSITIVA CÓRDOBA- Ley impositiva 2015 SÍGANOS EN TWITTER: @ACARA Impuestos Estimado Asociado: Nos dirigimos a Usted a fin de comunicarle las Leyes Nº 10.249 y 10.250 de la Provincia de Córdoba, publicadas en el Boletín Oficial del 19/12/2014. Señalamos las alícuotas del Impuesto Sobre los Ingresos Brutos e Impuesto de Sellos sobre nuestras actividades y sus modificaciones: En el Impuesto de Sellos, se informa sobre la implementación de una alícuota incrementada para las inscripciones de vehículos adquiridos en extraña jurisdicción. INGRESOS BRUTOS Alícuota >$11.375.000 62700 4,75% 4,99% Vehículos -con excepción del código 62701 62701 3,50% 3,68% Vehículos automotores, motocicletas y ciclomotores nuevos producidos en el Mercosur 85100 4,75% 4,99% Servicios de reparaciones 85301 5,40% 5,67% Toda actividad de intermediación que se ejerza percibiendo comisiones, bonificaciones, porcentajes y otras retribuciones análogas tales como consignaciones, intermediación en la compraventa de títulos de bienes muebles e inmuebles en forma pública o privada, agencias o representaciones para la venta de mercaderías de propiedad de terceros 62900 4,75% 4,99% Otros comercios minoristas no clasificados en otra parte (esta actividad incluye a la venta de los automóviles usados) Código de Actividad Detalle CON EL INCREMENTO 5% FOFISE (1) Miembro de la Asociación Latinoamericana de Distribuidores de Automotores

- 2. (1) El cálculo del FOFISE (aporte al Fondo de Financiamiento Educativo, Ley 10.012 con vigencia hasta el 31/12/2015) se realizó considerando la alícuota aplicable cuando los ingresos son superiores a $ 11.375.000 SELLOS ALÍCUOTA DESCRIPCIÓN 1,20% 5.14) Los instrumentos por los cuales los adherentes a los sistemas de operaciones de capitalización, acumulación de fondos, de formación de capitales y de ahorro para fines determinados, o sistemas combinados que contemplan participación en sorteos y complementariamente ahorro o capitalización, manifiesten su voluntad de incorporarse a los mismos. 1,20% 5.15) Contrato de prenda con registro. 1,20% 5.20) Las inscripciones del dominio de un automotor cuando el vendedor sea un comerciante habitualista de automotores, inscripto como tal ante la Dirección Nacional de los Registros Nacionales de la Propiedad Automotor y de Créditos Prendarios y exista una inscripción preventiva conforme lo dispuesto en el punto 9.1.- del presente artículo 1,50% 6.5) Las inscripciones del dominio de un automotor cuando no resulten aplicables las previsiones de los puntos 5.20.- o 9.1.-. 1,50% 6.6) Las inscripciones de vehículos automotores cero kilómetro (0 km) adquiridos en concesionarias de extraña jurisdicción, cuando no resulten aplicables las previsiones del punto 9.2.- del presente artículo 0% 9.1) Las inscripciones preventivas del dominio de un automotor en el Registro de la Propiedad Automotor a favor de un comerciante habitualista de automotores, inscripto como tal ante la Dirección Nacional de los Registros Nacionales de la Propiedad Automotor y de Créditos Prendarios, mediante el Formulario 17 o el que en el futuro lo sustituya 0% 9.2) Las inscripciones de vehículos automotores cero kilómetro (0 km) adquiridos en concesionarias inscriptas como contribuyentes del Impuesto sobre los ingresos Brutos en la Provincia de Córdoba, sean éstas contribuyentes locales o de Convenio Multilateral con jurisdicción sede en la Provincia o inscripto en la jurisdicción Córdoba, siempre que la factura de compra sea emitida en la Provincia. 3% 10.1) Las inscripciones de vehículos automotores cero kilómetro (0 km) adquiridos en concesionarias de extraña jurisdicción, cuando no resulten aplicables las previsiones del punto 9.2.- del presente artículo. Miembro de la Asociación Latinoamericana de Distribuidores de Automotores

- 3. La Ley Nº 10.249, modifica el Código Fiscal e introduce como principal cambio: • Los plazos establecidos en el Código Fiscal deberán considerarse como días hábiles, salvo el caso que expresamente lo mencione (por ejemplo, para hacer efectiva la sanción de clausura, deben computarse días corridos). Las leyes tienen vigencia a partir del 01/01/2015. Se adjunta link con las Leyes Nº10.249 y Nº 10.250. http://www.legiscba.gob.ar/Temp/315756E14.pdf http://www.legiscba.gob.ar/Temp/415757E14.pdf Atentamente Asesoría Impositiva Miembro de la Asociación Latinoamericana de Distribuidores de Automotores