Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (17)

Destacado

Destacado (20)

Similar a Gestion tributaria

Similar a Gestion tributaria (20)

Último

Último (20)

Gestion tributaria

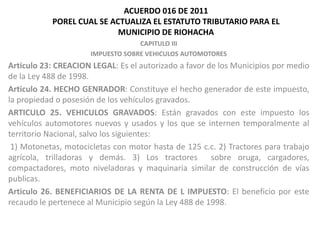

- 1. ACUERDO 016 DE 2011 POREL CUAL SE ACTUALIZA EL ESTATUTO TRIBUTARIO PARA EL MUNICIPIO DE RIOHACHA CAPITULO III IMPUESTO SOBRE VEHICULOS AUTOMOTORES Articulo 23: CREACION LEGAL: Es el autorizado a favor de los Municipios por medio de la Ley 488 de 1998. Articulo 24. HECHO GENRADOR: Constituye el hecho generador de este impuesto, la propiedad o posesión de los vehículos gravados. ARTICULO 25. VEHICULOS GRAVADOS: Están gravados con este impuesto los vehículos automotores nuevos y usados y los que se internen temporalmente al territorio Nacional, salvo los siguientes: 1) Motonetas, motocicletas con motor hasta de 125 c.c. 2) Tractores para trabajo agrícola, trilladoras y demás. 3) Los tractores sobre oruga, cargadores, compactadores, moto niveladoras y maquinaria similar de construcción de vías publicas. Articulo 26. BENEFICIARIOS DE LA RENTA DE L IMPUESTO: El beneficio por este recaudo le pertenece al Municipio según la Ley 488 de 1998.

- 2. Articulo 27.DISTRIBUCION Y RECAUDO: Del total recaudado de impuesto se distribuye el 80% para el Departamento y 20% para el Municipio. Articulo 28. SUJETO PASIVO: los propietarios y tenedores de los vehículos gravados. Articulo 29. BASE GRAVABLE: Esta constituida por el valor comercial de los vehículos gravados establecido anualmente por el MINISTERIO DE TRANSPORTE. Los vehículos nuevos, la base gravable esta constituida por el valor de la factura de venta y se causan por fracción de tiempo. Articulo 30. CAUSACION: El impuesto se causa el 1º de Enero de cada año. Articulo 31. TARIFAS: Las tarifas aplicables a los vehículos gravados serán las establecidas por el MINISTERIO DE HACIENDA Y CREDITO PUBLICO, incluidas en Articulo 1º del Decreto 2385 de Diciembre 11 de 2015. El pago de impuestos sobre vehículos automotores y el impuesto de derechos de transito constituye requisito para la inscripción en el RUNT.

- 3. TARIFAS PARA IMPUESTOS DE VEHICULOS AUTOMOTORES 2016 TARIFAS DE AVALUO VEHICULOS GRAVABLES AÑO 2016 VALOR COMERCIAL TARIFA TIPO DE SERVICIO < $42.677.000 1.5% Particular $42.677.000 < $96.013.000 2.5% Particular > $96.013.000 3.5% Particular 2X1000 Sobre el avaluó comercial 2x1000 Servicio publico

- 4. CAPITULO IV IMPUESTO DE INTERNACION DE VEHICULOS AUTOMOTORES ANTECEDENTES Gracias a la emisión de la Ley 633 del 2000, el Municipio de Riohacha es uno de los favorecidos dentro de las Zonas de Frontera del País, con la decisión legal de permitir que las UEDF, reciban el beneficio de captar recursos por concepto de INTERNACIONDE VEHICULOS, al cual se le suma con creces el recaudo por concepto de Impuesto de Vehículos Automotores que deben pagar las unidades internadas. En Colombia se oficializo la internación temporal de vehículos con la Promulgación de la Ley 191 de 1995. Posteriormente el Congreso de la Republica inserto el Articulo 85 que faculta a las UEDF para recibir los impuestos sobre vehículos automotores internados. Mas adelante, en aras de establecer un nuevo Régimen de Internación de Vehículos, el Congreso sanciona el Decreto 400 de 2005,: por medio del cual se establecen las condiciones, términos y requisitos para autorizar la internación de vehículos en las UEDF, y se reglamenta el procedimiento respectivo. ARTICULO 4, LEY 191 DE 1995. UNIDADES ESPECIALES DE DESARROLLO FRONTERIZO: Aquellos Municipios, Corregimientos, y Áreas Metropolitanas pertenecientes a las Zonas de Frontera, en los que se hace indispensable crear condiciones especiales para el establecimiento de las actividades productivas, el intercambio de vienes y servicios y la libre circulación de personas y vehículos. DECRETO 1814 DE 1995: Por el cual se determinan las zonas de desarrollo fronterizo de Riohacha, el Molino y Maicao.

- 5. CAPITULO IV IMPUESTO DE INTERNACION DE VEHICULOS AUTOMOTORES Articulo 35. CREACION: Este impuesto es el que trata la Ley 191 de 1995, Ley 488 de 1998 y Ley 400 de 2005, para vehículos internados, lo cual se tomara como base para el cobro de impuestos, a los que se aplicaran las tarifas y procedimientos establecidos en el Articulo 145 de la Ley 488 de 1998. • Veamos este Articulo 145 de la Ley 488 de 1998:(Por la cual se expiden normas en materia Tributaria y se dictan otras disposiciones fiscales de las Entidades Territoriales). Este Articulo trata sobre las tarifas aplicables según avaluó comercial de los vehículos. A todas estas tengamos en cuenta que Ley que nos ampara como Unidas Especial de Desarrollo Fronterizo, es la Ley 633 de 2000, Ley 191 de 1995. Articulo 36. SUJETO PASIVO: Son sujetos pasivos los propietarios, poseedores o tenedores de vehículos internados con placas extranjeras.

- 6. NORMAS QUE AMPARAN EL REGIMEN DE INTERNACION DE VEHICULOS VENEZOLANOS Y SUS RESPECTIVOS IMPUESTOS LEY 488 DE 1998: Por la cual se expiden normas en materia Tributaria y se dictan otras disposiciones fiscales de las entidades territoriales. En su capítulo VI: Impuestos de vehículos: En este capitulo se recogen los Artículos 138 al 151. y para este caso en especial como ele de los vehículos Internados, se especifica su alcance en el Articulo 141., el cual trata sobre los vehículos gravados con el impuesto vehicular. LEY 633 DE 2000. Articulo 85: Las unidades especiales de desarrollo fronterizo expedirán la a autorización de internación de vehículos a los que se refiere el artículo 24 de la Ley 191 de 1995. La internación de vehículos causará anualmente y en su totalidad a favor de las unidades especiales de desarrollo fronterizo el impuesto de vehículos automotores de que trata la Ley 488 de 1998. ESTATUTO TRIBUTARIO DEPARTAMENTAL. Por medio de la ordenanza 388, POR LA CUAL SE COMPILAN Y ARMONIZAN LAS NORMAS TRIBUTARIAS DEL ESTATUTO DE RENTAS DEPARTAMENTAL” se recogen en el desde el Articulo 83 al 102. ESTAUTO TRIBUTARIO MUNCIPAL DE RIOHACHA: Se recogen desde el Articulo 23 al 34, y en materia de impuestos de vehículos Internados, se compila desde el Articulo 35 al 45.

- 7. CAUSACION: De igual manera se causa el 1° de Enero de cada año. BASE GRAVABLE: Aplica con la base gravable anual expedida por el MINTRANSPORTE. Sin embargo, por norma según el Ministerio de Transporte, la base gravable de los vehículos que no se encuentran en las tablas de avaluó, en el caso explicito y especial el impuesto de vehículos extranjeros se calcula aplicando el 50% del avaluó comercial de vehículo. RECAUDO: Queda a favor de la tesorería del INSTRAM. SANCIONES: En caso de mora se aplica las sanciones, que para este mismo efecto se establecen respecto de renta y complementarios. Estas sanciones moratorias están contempladas en los Artículos 634 y 635 del ESTATUTO TRIBUTARIO NACIONAL.

- 8. DESTINACION DE IMPUESTOS DE VEHICULOS INTERNADOS 1. 40% para inversión en áreas de equipamiento Municipal, señalización, semaforización, mejoramiento vial e inversión en proyectos de cultura en Transito y Transporte. 2. 20% en seguridad vial y regulación de transito. 3. 40% en gastos e funcionamiento para el Instituto de Transito y Transporte Distrital de Riohacha, INSTRAM.

- 9. CAPITULO V SISTEMA Y METODO PARA ESTABLECER COSTOS Y BENEFICIOS, PARA LA DETERMINACION DE TARIFAS Y DERECHOS DE TRANSITO Y SE CONCEDEN UNAS AUTORIZACIONES AL INSTRAM • DERECHOS DE TRANSITO: Son los derechos que cancelan los propietarios por el beneficio de tener su vehículo matriculado en un organismo de tránsito y corresponde a los gastos por administración de la Hoja de Vida del vehículo. Estos ingresos por este concepto, solamente podrán cobrarse de acurdo a tarifas que fijen los Consejos. Los derechos de transito están amparados en el Articulo 168 del Código Nacional De Transito, y constituye una tasa, pues, es una erogación del contribuyente que financia la prestación de un servicio prestado. Las tarifas se actualizan anualmente según autorización emanada de este Estatuto, para que el Instram, efectué la actualización correspondiente, en base a aumento del SMMLV.

- 10. TARIFAS DERECHOS DE TRANSITO INSTRAM 2016 CONCEPTO TARIFA DERECHOS DE TRANSITO DE MOTOCICLETA 101,121 DERECHOS DE TRANSITO DE VEHICULOS 128,699 DERECHOS DE TRANSITO CAMIONES, MAQUINARIA AGRICOLA E INDUSTRIAL 140,191 DERECHO DE TRANSITO VEHICULOS DE SERVICIO PUBLICO COLECTIVO 140,191 DERECHO DE TRANSITO VEHICULOS DE SERVICIO PUBLICO INDIVIDUAL 140,191 DERECHO DE TRANSITO VEHICULOS DE SERVICIO PUBLICO MACIVO DE 50 A 100 PUESTOS 255,100 DERECHO DE TRANSITO VEHICULOS DE SERVICIO PUBLICO MACIVO DE 101-150 PUESTOS 255.100 DERECHO DE TRANSITO VEHICULOS DE SERVICIO PUBLICO MACIVO MAYOR A 150 PUESTOS 255,100

- 11. DERECHOS DE INTERNACION VEHICULOS EXTRANJEROS El valor del Derecho de Internación para la vigencia 2016 es $272.700, según Resolución 234 de Diciembre 30 de 2015.