Recomendados

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Destacado

Destacado (20)

Similar a Estructura de costo capital.clases 16 de mayo

Similar a Estructura de costo capital.clases 16 de mayo (20)

Estructura de costo capital.clases 16 de mayo

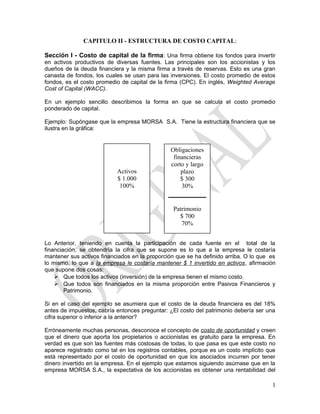

- 1. CAPITULO II - ESTRUCTURA DE COSTO CAPITAL: Sección I - Costo de capital de la firma: Una firma obtiene los fondos para invertir en activos productivos de diversas fuentes. Las principales son los accionistas y los dueños de la deuda financiera y la misma firma a través de reservas. Esto es una gran canasta de fondos, los cuales se usan para las inversiones. El costo promedio de estos fondos, es el costo promedio de capital de la firma (CPC). En inglés, Weighted Average Cost of Capital (WACC). En un ejemplo sencillo describimos la forma en que se calcula el costo promedio ponderado de capital. Ejemplo: Supóngase que la empresa MORSA S.A. Tiene la estructura financiera que se ilustra en la gráfica: Lo Anterior, teniendo en cuenta la participación de cada fuente en el total de la financiación, se obtendría la cifra que se supone es lo que a la empresa le costaría mantener sus activos financiados en la proporción que se ha definido arriba. O lo que es lo mismo, lo que a la empresa le costaría mantener $ 1 invertido en activos, afirmación que supone dos cosas: Que todos los activos (inversión) de la empresa tienen el mismo costo. Que todos son financiados en la misma proporción entre Pasivos Financieros y Patrimonio. Si en el caso del ejemplo se asumiera que el costo de la deuda financiera es del 18% antes de impuestos, cabría entonces preguntar: ¿El costo del patrimonio debería ser una cifra superior o inferior a la anterior? Erróneamente muchas personas, desconoce el concepto de costo de oportunidad y creen que el dinero que aporta los propietarios o accionistas es gratuito para la empresa. En verdad es que son las fuentes más costosas de todas, lo que pasa es que este costo no aparece registrado como tal en los registros contables, porque es un costo implícito que está representado por el costo de oportunidad en que los asociados incurren por tener dinero invertido en la empresa. En el ejemplo que estamos siguiendo asúmase que en la empresa MORSA S.A., la expectativa de los accionistas es obtener una rentabilidad del 1 Activos $ 1.000 100% Obligaciones financieras corto y largo plazo $ 300 30% Patrimonio $ 700 70%

- 2. 21% anual antes de impuestos. Con estas cifras se elabora el cuadro siguiente que aparece adelante, en el cual la columna “ponderación se obtiene multiplicando la columna “% de participación” por la columna “Costo Anual antes de Impuestos”. FUENTE VALOR $ % DE PARTICIPACIÓN COSTO ANUAL ANTES DE IMPUESTOS PONDERACIÓN Obligaciones financieras corto y largo 300. 30% 18% 5,4% Patrimonio 700. 70% 21% 14,7% Costo promedio de capital (CK) 20,1% Este 20,1% anual que no sólo es el costo del exceso de todos los activos de la empresa, es lo que se denomina COSTO DE CAPITAL, que se definirá como es costo que la empresa le implica poseer activos, que como cifra es el costo promedio ponderado ó Weighted Average Cost of Capital (WACC), de las diferentes fuentes que la empresa utiliza para financiar sus activos, en adelante se abreviará este término como CK. Sin embargo, debe aclararse que el costo de capital en la vida real se calcula después del efecto de los impuestos pues al hacerlo así puede determinarse si la empresa está generando, o no, valor para los propietarios ó accionista. Calcular el costo de capital después de impuesto implica, en lo referente al costo de la deuda, la consideración del beneficio tributario que producen los intereses por el hecho, de que pueden descontarse de los impuestos que se liquidan al final del año. Para el ejemplo, supóngase que la tasa de impuesto es del 33% de las deudas. Significa que del total de intereses que MORSA S.A. pague podrá descontarse el 33% en su declaración de impuestos y así se tendría que el costo de la deuda sería, después de impuesto, el 12,06% que se obtiene al deducir del 18% el 33% de descuento, o lo que es lo mismo, al multiplicar 18% x 67%. Siguiendo el ejemplo anterior el costo de capital (CK) ponderado después de impuesto sería: FUENTE VALOR $ % DE PARTICIPACIÓN (1) COSTO ANUAL DE DEUDA ANTES DE IMPUESTOS (2) COSTO ANUAL DESPUES DE IMPUESTOS (3) (2)x(1-t) PONDERACIÓN (4) (3) x (1) Obligaciones financieras corto y largo 300. 30% 18% 12,06% 3,62% Patrimonio 700. 70% 21% 14,7% Costo promedio de capital después de impuestos. (CK) 18,32% En Otra forma: La mayoría de los libros de finanzas estipulan que el costo promedio ponderado de capital (CPC) se calcula como: 2

- 3. CPC = Kd(1-t)D% + KeP% Donde: Kd = es el costo de la deuda antes de impuestos, t = es la tasa de impuestos, D% = es el porcentaje de la deuda sobre el valor total, Ke = es el costo del patrimonio o fondos propios (equity) y P% = es el porcentaje del patrimonio sobre el valor total de mercado. CPC (WACC) = 18%*(1-0,33)*30% + 21%*70% CPC (WACC) = 18,32% El costo de capital obtenido en el ejemplo, del 18,32%, es lo que a la empresa MORSA S.A. le cuesta financiar todos sus activos, o dicho de otra forma, el costo de cada peso que tenga en activos (inversión). Ahora bien, si cada peso cuesta el 18,32% es porque cada peso debe rendir como mínimo el 18,32%. Entonces, se puede afirmar, que el costo de capital es la rentabilidad mínima que debe producir los activos (inversión) de la empresa. Si los activos (inversión), que valen $ 1.000, producen una rentabilidad del 18,32% es porque la utilidad operativa de la empresa fue de $ 183 después de impuestos, que en el Estado de Resultado corresponden, a su vez, a $ 273,1 cifra que resulta de dividir ( $183/0,67) ya que los impuesto corresponden al 33%. En otras palabras, $ 183 es una cifra que se obtuvo de restarle a la utilidad operativa en el Estado de Resultado el 33% de impuestos. Esta utilidad operativa se distribuye entre los beneficiarios de la empresa que son los acreedores financieros y los propietarios ó accionista. Lo anterior se ilustra en el cuadro siguiente: ESTADO DE RESULTADO Utilidad Operativa (U.A.I.I.) $1.000*18,32% = 183,2 183,2/0,67 $ 273,43 Intereses $300*18% $ 54,00 Utilidad Antes de Impuesto (U.A.I.) $ 219,43 Impuestos 33% $ 219,43 * 33% $ 72,41 UTILIDAD NETA $ 147,02 UTILIDAD DEL PATRIMONIO = $ 147,02 / $ 700 = 21% que es igual a la misma tasa esperada por los propietarios. Ahora bien, hemos analizados fuentes de financiamiento con deuda de corto y largo plazo y Patrimonio, pero toda compañía tiene diferentes fuentes de financiamiento: Externamente se puede financiar con proveedores, pasivos laborales, entidades bancarias, el mismo estado, hipotecas, bonos, etc. Internamente con acciones comunes, acciones preferentes y utilidades retenidas. Desde el punto de vista financiero, las acciones comunes, preferentes y las utilidades retenidas, son de uso exclusivo de los accionistas o dueños de la empresa, en otras palabras, es otro tipo de deuda que contrae la empresa con la diferencia de que se emite con sus mismos propietarios. 3

- 4. Si se analizan las fuentes externas se comprobará que cada componente de la deuda tiene un costo financiero: Así se puede observar que los proveedores tendrán un costo que puede equivaler al monto de los descuentos no tomados aún conociendo que la empresa puede asumir compromisos de contado, es decir, cuenta con la capacidad de pago necesaria como para generar beneficios por pronto pago. Los créditos con entidades bancarias tendrán en la tasa de interés pactada su costo de deuda, al igual que en las hipotecas y los bonos. Por su parte las obligaciones contraídas con los empleados de la organización podrían estimarse en el monto de interés que el estado obliga a las compañías a cancelar por el uso de sus cesantías. En fin, todo componente de deuda tiene implícito un costo financiero. En resumen, el costo de capital es la combinación de los costos de cada uno de los elementos que conforman la estructura de capital de una empresa, es decir, el costo de la deuda o pasivos y el costo de los componentes del patrimonio de los accionistas. Ahora bien, ¿cómo los combinamos? Allí radica el secreto. No es una simple suma; primero debemos analizar cada uno de los componentes, para definir exactamente como participan ellos en la formación de la capitalización de la empresa, para luego ponderar su costo, en el total de la capitalización. Entremos ahora a definir el costo de capital de cada uno de los elementos que conforma la estructura de capital: 1. COSTO CON PROVEEDORES. (Crédito Comercial). Generalmente las empresas siempre tendrán financiamiento con sus proveedores y éste será, proporcionalmente, el mayor componente de los pasivos corrientes o circulantes en compañías no financieras. El motivo transaccional se ve reflejado en las cuentas por pagar cuando se carece de efectivo y favorece a la empresa que provee recursos pues puede llegar a especular en alguna forma con los precios. El costo del crédito comercial está representado por el porcentaje de descuentos perdidos por carecer de liquidez. Siguiendo con mismo ejemplo anterior. Supóngase que la compañía "MORSA S.A." recurre a su proveedor el cual establece unos términos de crédito de 2.5/10 neto 30. "MORSA S.A." ha venido realizando compras anuales en promedio de $14.625.000 al precio verdadero, es decir, ha tomado descuentos del 2.5% por un financiamiento máximo de 10 días a partir de la fecha de factura. En este orden de ideas, el monto promedio de cuentas por pagar de " MORSA S.A." sería de $406.250. i) ¿Cuál sería el monto de cuentas por pagar de MORSA S.A. si llegara a prolongar los términos de crédito al día 30 por problemas de iliquidez? ii) ¿Cuál es el monto adicional de crédito? iii) ¿Cuál es su costo financiero por perder el descuento del 2.5% en un crédito de 10 días? iv) ¿Cuántas veces en promedio se haría esta transacción en el año? v) ¿Cuál sería el costo anual efectivo? Desarrollando el ejercicio tenemos que: 4

- 5. La repuesta de (i) es la siguiente: $ 14.625.000 ÷ 360 * 30 = $ 1.218.750 La repuesta de (ii): Si la empresa pagara a los 10 días = $ 14.625.000 ÷ 360 * 10 = $406.250 Observación: Si se venden $ 14.625.000 en el año, el monto en cuentas por pagar para los términos de crédito 2.5/10 neto 30 ascendería a $ 406.250. Entonces: $ 1.218.750 – 406.250 = $ 812.500 monto adicional de crédito La repuesta al tercer interrogante se resuelve así: $ 14.625.000 ÷ (1-0.025) = $ 15.000.000 (Precio real de compras) $ 15.000.000 - $ 14.625.000 = $ 375.000 costo anual de financiamiento $ 375.000 ÷ $ 812.500 = 46,15% costo crédito comercial sin tener en cuenta los periodos de composición. La cuarta respuesta (iv): 360 ÷ 20 días = 18 veces, si no se paga a los 10 días, el crédito se amplia en 20 días. La repuesta (v) sería: [ 1+(0.025 ÷ 0.975) ] 18 – 1 = 57.73% E.A. Otra forma para encontrar el costo de descuento perdidos sin tener en cuenta los periodos de composición es la siguiente: % descuento X 360 1 - % descuento dias pendiente de pago – periodo de escuento 0.025 X 360 1 – 0.025 30 – 10 = 46,15% 2. COSTO CON ENTIDADES BANCARIAS (KD) 5

- 6. Recuerden que todo componente de la estructura financiera tiene un costo pues representan un capital y éste tiene un valor en el tiempo. Pues bien, el costo de obligaciones contraídas con las entidades bancarias es igual a: KD (1– T ) donde T es igual a la tasa de impuesto. Sin embargo, es importante tener en cuenta que en materia de evaluación financiera se debe trabajar con tasas efectivas. En el estudio de la sección uno ESTRUCTURA DE COSTO DE CAPITAL se mencionó que los intereses producto de la deuda eran deducibles de impuestos y con un ejemplo se explicaba el efecto sobre los flujos de efectivo. Por lo tanto se debe tener en cuenta que esa es la razón por la cual se tomará el costo después de impuestos. Ejemplo, ¿cuál es el costo de la deuda para la empresa MORSA S.A. para un crédito bancario que tiene una tasa efectiva anual del 18% con una tasa impositiva del 33%? KD (1 –T) = 0.18 (1 – 0.33) = 0.1206 = 12.06% Este 12.06% sería el costo de las NUEVAS DEUDAS y su aplicación se daría en el momento de realizar decisiones de presupuesto de capital o nuevas alternativas de inversión. Es importante destacar que si existen varias deudas, a diferentes tasas de interés, habría que calcular el costo de cada una de ellas, y luego proceder al calcular en costo promedio ponderado de este componente, en función a los respectivos montos. 3. COSTO CON CAPITAL CONTABLE a. ACCIONES COMUNES, SIN CRECIMIENTO DE DIVIDENDOS, NI COSTO DE FLOTACIÓN. Si usted fuera inversionista en una compañía, ¿cuál sería la rentabilidad que esperaría si conociera que la empresa contrae deudas con entidades bancarias al 18% E. A. antes de impuestos? Si los resultados son óptimos, como mínimo la rentabilidad para los accionistas debería ser el 12.06%, es decir, el costo de la deuda después de impuestos. Tal es la razón por la cual la financiación a través de nuevas acciones conlleva un costo mayor al costo de la deuda. Sin embargo, todo inversionista siempre está preocupado por su rentabilidad por acción, la cual depende de la eficiencia y eficacia de la empresa mostrada a través de los resultados reflejados en los dividendos generados. ¿Si se conociera el monto de los futuros dividendos, cuál sería el costo de la nueva emisión de acciones? En primera medida es necesario tener en cuenta que el valor presente de una acción no es más que el valor presente neto de los dividendos descontados a la tasa de oportunidad del accionista. También se hace necesario conocer la forma como el dividendo se va a comportar (política), es decir, va a permanecer constantes durante un periodo indefinido o por el contrario, va a tener una tasa determinada de crecimiento. Ejemplo: ¿Si los accionista de MORSA S.A. Esperan un dividendo de $300 (D) y éste se comportara constante, cuál sería el costo de la nueva emisión de acciones de MORSA 6

- 7. S.A. si su costo de emisión es de $150 para una acción que tiene un valor nominal de $500 y que se espera vender en el mercado a $2.000 (Po)? Se debe tener en cuenta que el precio actual de la acción es igual a una serie infinita que converge a un número finito igual al dividendo esperado sobre su tasa de descuento o costo de oportunidad; entonces: P0 = Precio actual de la acción; D = dividendo esperado; E = Costo emisión. La ecuación (1) sería la siguiente: P0 = D % descuento P0 = Precio actual de la acción - Costos de emisión P0 - E = $2.000 - $150 = $ 1.850 % descuento = costo de capital % descuento Costo de capital = D P0 % descuento Costo de capital = $ 300 $ 1.850 % descuento Costo de capital = 16.22 % Al despejar el Costo de capital se tiene un resultado del 16.22% b. ACCIONES COMUNES, CON CRECIMIENTO DE DIVIDENDOS La forma más sencilla de determinar el costo de las acciones comunes es la que toma como base el monto o el porcentaje de los dividendos pagados y aplica un porcentaje de crecimiento. Asumiendo que los dividendos crecerán a una tasa constante. Partimos del principio que el dividendo (D), divido entre el precio de mercado de la acción (P0) es igual al porcentaje de dividendo pagado = costo de capital (Ck); y que el cociente entre (g1) (dividendo pagado en el periodo 1) entre (g0) (dividendo pagado en el periodo 0) es igual a 1 + g (1 + porcentaje de crecimiento); entonces: 7

- 8. % descuento Costo de capital = D + g P0 g1 ÷ g0 = g Tasa de crecimiento en las utilidades y en los dividendos que se pagan a las acciones comunes Ejemplo: ¿Si los accionista de MORSA S.A. Esperan un dividendo de $300 (D), cuál sería el costo de la nueva emisión de acciones de MORSA S.A. si su costo de emisión es de $150 para una acción que tiene un valor nominal de $500 y que se espera vender en el mercado a $2.000 (Po)? Los dividendos pagados en años anteriores, son los siguientes: Año Dividendos pagados Periodos 2008 $ 280 5 2007 $ 270 4 2006 $ 260 3 2005 $ 240 2 2004 $ 230 1 2003 $ 220 0 DESARROLLO DEL EJEMPLO La ecuación (1) sería la siguiente: P0 = D % descuento P0 = Precio actual de la acción - Costos de emisión P0 - E = $2.000 - $150 = $ 1.850 % descuento = costo de capital÷ % descuento Costo de capital = D P0 % descuento Costo de capital = $ 300 $ 1.850 8

- 9. % descuento Costo de capital = 16.22 % Utilizando matemáticas financieras podemos calcular la tasa de crecimiento del dividendo como un interés, así: F = P (1 + i) n de donde: F ÷ P = (1 + i) n n n VF ÷ P = 1+i de donde VF ÷ P - 1 = i Reemplazando: (280 ÷ 220) 1/5 – 1 = 0,049 = 4,9% % descuento Costo de capital (CK) (Costo de acciones comunes con tasa de crecimiento) = 16,22% + 4,9% = % descuento Costo de capital (CK) = 21,12 % c. ACCIONES COMUNES, CON TASA DE CRECIMIENTO DE DIVIDENDOS Y COSTO DE FLOTACIÓN. Costo de Flotación: se puede calcular como un porcentaje de disminución en el precio de la acción común, ocasionada por la disminución en el precio de las acciones en el mercado o por gastos de emisión y colocación de acciones comunes. Ck = D + g (1-Cf) x P Ck = Costo de capital de las acciones comunes D = Dividendo esperado P = Precio actual de la acción Cf = Costo de flotación, como un porcentaje del precio de acción común g = Tasa de crecimiento en las utilidades y en los dividendos que se pagan a las acciones comunes Ejemplo: ¿Si los accionista de MORSA S.A. Esperan un dividendo de $300 (D), cuál sería el costo de la nueva emisión de acciones de MORSA S.A. si su costo de emisión es de cada acción $150 y costo de colocación de cada acción $ 50 la acción tiene un valor nominal de $500 y que se espera vender en el mercado a $2.000 (Po)? DESARROLLO: Primero se encuentra el costo de flotación: Cf = $ 150+ $ 50 = 10,81% $ 1.850 9

- 10. Ahora encontramos el costo de capital de acciones con tasa de crecimiento de dividendo y costo de flotación: Ck = $ 300 + 0,01 (1- 0, 1081) x $1.850 % descuento Costo de capital (Ck) = 19.18 % Podemos concluir que en los tres casos los costos de capital son mayores con tasa de crecimiento y y con costo de flotación: 21,12 % > 19.18 % > 16.22 % 10