Revista Estudiantil de la Carrera de Contaduría Pública de la Universidad May...

Procedimientos de la auditoria tributaria

1. Procedimiento de la Auditoría Tributaria

Los procedimientos de auditoria tributaria son actividades de control que abarcarán

aquellos rubros que estén en condición de puntos críticos asimismo los rubros del equipo

auditor intuye que podrían existir contingencias tributarias.

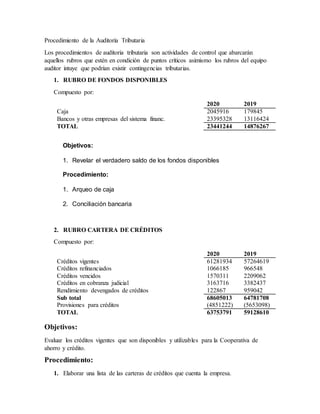

1. RUBRO DE FONDOS DISPONIBLES

Compuesto por:

2020 2019

Caja 2045916 179845

Bancos y otras empresas del sistema financ. 23395328 13116424

TOTAL 23441244 14876267

Objetivos:

1. Revelar el verdadero saldo de los fondos disponibles

Procedimiento:

1. Arqueo de caja

2. Conciliación bancaria

2. RUBRO CARTERA DE CRÉDITOS

Compuesto por:

2020 2019

Créditos vigentes 61281934 57264619

Créditos refinanciados 1066185 966548

Créditos vencidos 1570311 2209062

Créditos en cobranza judicial 3163716 3382437

Rendimiento devengados de créditos 122867 959042

Sub total 68605013 64781708

Provisiones para créditos (4851222) (5653098)

TOTAL 63753791 59128610

Objetivos:

Evaluar los créditos vigentes que son disponibles y utilizables para la Cooperativa de

ahorro y crédito.

Procedimiento:

1. Elaborar una lista de las carteras de créditos que cuenta la empresa.

2. 2. Estimar una provisión para las cuentas de cobranza dudosa

3. Solicitar los créditos aprobados que cuenta con la documentación requerida para su

aprobación

3. RUBRO DE INMUEBLES, MOBILIARIO Y EQUIPO, NETO

Compuesto por:

Costo Depreciación 2020 2019

Terrenos 1885977 1885977 1885977

Edificios y

construcciones

1741570 (560101) 1235469 1322547

Instalaciones 3732088 (1794349) 1937739 2259454

Muebles y

enseres

881039 (532939) 348100 357389

Equipos de

computo

1284497 (1003320) 281177 414758

Equipos

diversos

260392 (170468) 89924 96626

Unidades de

transporte

276645 (245297) 31348 200149

Obras en

ejecución Ofic.

Principal

32500 32500 0

Total 10094708 (4252474) 5842234 6536900

Objetivos:

Conocer el estado de real de la cuenta Inmuebles, mobiliario y equipo neto

Procedimientos:

1. Solicitar los contratos de aprobación de la empresa para la compra y adquisición

de los muebles, mobiliario y equipo neto

4. RUBRO DE OTROS ACTIVOS

Compuesto por:

2020 2019

Pagos

anticipados y

cargas

diferentes

38464 50778

Impuesto a la

renta

375573 381722

Activos

intangibles

97958 93312

Operaciones

en tramite

37682 0

Menos

Amortizacion

acumulado de

(59160) (59160)

3. activos

intangibles

Total 490517 466652

Objetivo:

1. Certificar la integridad de la cuenta otros activos

Procedimientos:

1. Elaborar un informe de confirmación con los activos registrados y asignados a la

cuenta de otros activos

5. RUBRO DE OBLIGACIONES CON LOS SOCIOS

Compuesto por:

2020 2019

Obligaciones por cuentas

de ahorro

107685 9551

Obligaciones por cuentas

a plazos

192830 88489

Gastos por pagar de

Obligac. Con los

Asociados

2280226 2584299

Total 74685506 58201713

Objetivos:

1. Certificar la cuenta obligaciones con los socios, con las actuales deudas que

mantiene la cooperativa con los socios adscritos.

Procedimientos:

1. Corroborar con los documentos de aprobación para la afiliación con los socios,

las asignaciones correspondientes para con la participación de los socios.

6. RUBRO OTRAS CUENTAS POR PAGAR

Compuesto por:

2020 2019

Cuentas por pagar

diversas

107685 9551

Remanentes y

remuneraciones por pagar

192830 88489

Proveedores 55340 23089

Tributos retenidos 54723 62076

Impuesto a la renta de

tercera categoría

14330 0

Total 424908 183205

4. Objetivos:

Corroborar la totalidad de la cuenta Otras cuentas por pagar

Procedimientos:

7. RUBRO PROVISIONES

Compuesto por:

2020 2019

Provisión para créditos

contingentes

30917 31004

Fondo de previsión social 190911 243809

Provisiones asociativas 191497 208625

Total 413325 483438

8. PATRIMONIO

Compuesto por:

2020 2019

Capital social 10683784 10260098

Reservas 8916173 8710939

Resultados acumulados 171029 0

Resultado del ejercicio 728778 684116

Total 20499764 19655153