Recomendados

Más contenido relacionado

La actualidad más candente

Destacado

Destacado (14)

Similar a Balance cesar

Similar a Balance cesar (20)

Último

Último (20)

Balance cesar

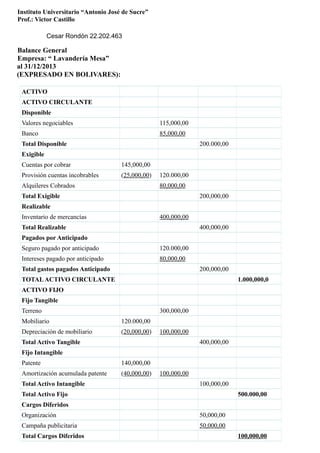

- 1. Instituto Universitario “Antonio José de Sucre” Prof.: Victor Castillo Cesar Rondón 22.202.463 Balance General Empresa: “ Lavandería Mesa” al 31/12/2013 (EXPRESADO EN BOLIVARES): ACTIVO ACTIVO CIRCULANTE Disponible Valores negociables 115,000,00 Banco 85,000,00 Total Disponible 200.000,00 Exigible Cuentas por cobrar 145,000,00 Provisión cuentas incobrables (25,000,00) 120.000,00 Alquileres Cobrados 80,000,00 Total Exigible 200,000,00 Realizable Inventario de mercancías 400,000,00 Total Realizable 400,000,00 Pagados por Anticipado Seguro pagado por anticipado 120.000,00 Intereses pagado por anticipado 80,000,00 Total gastos pagados Anticipado 200,000,00 TOTALACTIVO CIRCULANTE 1.000,000,0 ACTIVO FIJO Fijo Tangible Terreno 300,000,00 Mobiliario 120.000,00 Depreciación de mobiliario (20,000,00) 100,000,00 Total Activo Tangible 400,000,00 Fijo Intangible Patente 140,000,00 Amortización acumulada patente (40,000,00) 100,000,00 Total Activo Intangible 100,000,00 Total Activo Fijo 500.000,00 Cargos Diferidos Organización 50,000,00 Campaña publicitaria 50,000,00 Total Cargos Diferidos 100,000,00

- 2. TOTAL ACTIVO 1.600,000,00 PASIVO PASIVO CIRCULANTE Intereses por pagar 80,000,00 Apartado I.N.C.E. 70,000,00 Total Pasivo Circulante 150.000,00 A Largo Plazo Hipoteca por pagar 150.000,00 Bonos por pagar 150.000,00 Total Pasivo a Largo Plazo 300,000,00 Créditos Diferidos Intereses cobrados por anticipado 150,000,00 Total créditos diferidos 150,000,00 TOTAL PASIVO 600,000,00 CAPITAL Persona/PATRIMONIO Patrimonio 800,000,00 Aporte personal 150,000,00 Utilidad del ejercicio 120.000,00 270,000,00 Retiro personal (70,000,00) 200,000,00 Total Capital 1.000,000,00 TOTAL PASIVO Y CAPITAL 1.600,000,00