Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Más de Josué Zapeta

Más de Josué Zapeta (20)

Factura especial electronica

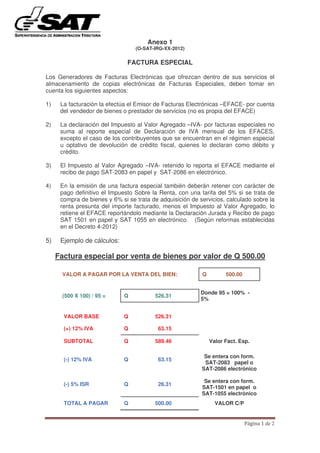

- 1. Anexo 1 (O-SAT-IRG-XX-2012) FACTURA ESPECIAL Los Generadores de Facturas Electrónicas que ofrezcan dentro de sus servicios el almacenamiento de copias electrónicas de Facturas Especiales, deben tomar en cuenta los siguientes aspectos: 1) La facturación la efectúa el Emisor de Facturas Electrónicas –EFACE- por cuenta del vendedor de bienes o prestador de servicios (no es propia del EFACE) 2) La declaración del Impuesto al Valor Agregado –IVA- por facturas especiales no suma al reporte especial de Declaración de IVA mensual de los EFACES, excepto el caso de los contribuyentes que se encuentran en el régimen especial u optativo de devolución de crédito fiscal, quienes lo declaran como débito y crédito. 3) El Impuesto al Valor Agregado –IVA- retenido lo reporta el EFACE mediante el recibo de pago SAT-2083 en papel y SAT-2086 en electrónico. 4) En la emisión de una factura especial también deberán retener con carácter de pago definitivo el Impuesto Sobre la Renta, con una tarifa del 5% si se trata de compra de bienes y 6% si se trata de adquisición de servicios, calculado sobre la renta presunta del importe facturado, menos el Impuesto al Valor Agregado, lo retiene el EFACE reportándolo mediante la Declaración Jurada y Recibo de pago SAT 1501 en papel y SAT 1055 en electrónico. (Según reformas establecidas en el Decreto 4-2012) 5) Ejemplo de cálculos: Factura especial por venta de bienes por valor de Q 500.00 VALOR A PAGAR POR LA VENTA DEL BIEN: Q 500.00 Donde 95 = 100% - (500 X 100) / 95 = Q 526.31 5% VALOR BASE Q 526.31 (+) 12% IVA Q 63.15 SUBTOTAL Q 589.46 Valor Fact. Esp. Se entera con form. (-) 12% IVA Q 63.15 SAT-2083 papel o SAT-2086 electrónico Se entera con form. (-) 5% ISR Q 26.31 SAT-1501 en papel o SAT-1055 electrónico TOTAL A PAGAR Q 500.00 VALOR C/P

- 2. Factura especial por Prestación de Servicios por valor de Q 500.00 VALOR A PAGAR: Q 500.00 (500 X 100) / 94 = Q 531.91 VALOR BASE Q 531.91 (+) 12% IVA Q 63.82 SUBTOTAL Q 595.73 Valor Fact. Esp. Se entera con form. SAT-2083 papel o (-) 12% IVA Q 63.82 SAT-2086 electrónico Se entera con form. SAT-1501 en papel o (-) 6% ISR Q 31.91 SAT-1055 electrónico TOTAL Q 500.00 VALOR C/P