CATÁLOGO DE CUENTAS. CONTABILIDAD ORIENTADA A LOS NEGOCIOS

•Descargar como DOC, PDF•

146 recomendaciones•304,293 vistas

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Destacado

Destacado (11)

Similar a CATÁLOGO DE CUENTAS. CONTABILIDAD ORIENTADA A LOS NEGOCIOS

Similar a CATÁLOGO DE CUENTAS. CONTABILIDAD ORIENTADA A LOS NEGOCIOS (20)

Más de Genesis Acosta

Más de Genesis Acosta (20)

CATÁLOGO DE CUENTAS. CONTABILIDAD ORIENTADA A LOS NEGOCIOS

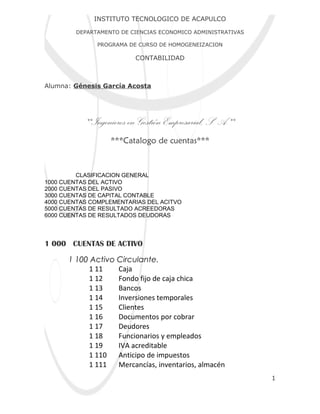

- 1. INSTITUTO TECNOLOGICO DE ACAPULCO DEPARTAMENTO DE CIENCIAS ECONOMICO ADMINISTRATIVAS PROGRAMA DE CURSO DE HOMOGENEIZACION CONTABILIDAD Alumna: Génesis García Acosta **Ingenieros en Gestión Empresarial, S. A.** ***Catalogo de cuentas*** CLASIFICACION GENERAL 1000 CUENTAS DEL ACTIVO 2000 CUENTAS DEL PASIVO 3000 CUENTAS DE CAPITAL CONTABLE 4000 CUENTAS COMPLEMENTARIAS DEL ACITVO 5000 CUENTAS DE RESULTADO ACREEDORAS 6000 CUENTAS DE RESULTADOS DEUDORAS 1 000 CUENTAS DE ACTIVO 1 100 Activo Circulante. 1 11 Caja 1 12 Fondo fijo de caja chica 1 13 Bancos 1 14 Inversiones temporales 1 15 Clientes 1 16 Documentos por cobrar 1 17 Deudores 1 18 Funcionarios y empleados 1 19 IVA acreditable 1 110 Anticipo de impuestos 1 111 Mercancías, inventarios, almacén 1

- 2. 1 112 Mercancías en transito 1 113 Anticipo a proveedores 1 114 Papelería y útiles 1 115 Propaganda y publicidad 1 116 Primas de seguros y fianzas 1 117 Rentas pagadas por anticipado 1 118 Intereses pagados por anticipados 1200 Activo Fijo 1 21 Terrenos 1 22 Edificios 1 23 Mobiliario y equipo de oficina 1 24 Muebles y enceres 1 25 Equipo de transporte 1 26 Equipo de entrega y reparto 1300 Activo Diferido 1 31 Derechos de autor 1 32 Patentes 1 33 Marcas 1 34 Crédito mercantil 1 35 Gastos pre operativos 1 36 Gastos de constitución 1 37 Gastos de organización 1 38 Gastos de instalación 1400 Otros Activos 1 41 Fondo de pensiones y jubilaciones 1 42 Deposito en garantía 1 43 Inversiones o construcciones en proceso 1 44 Terrenos no utilizados 2000 CUENTAS DE PASIVO 2100Pasivo Circulante. 211 Proveedores 212 Documentos por pagar 2

- 3. 213 Acreedores 214 Anticipo a clientes 215 Dividendos por pagar 216 IVA causado 217 Impuestos y derechos por pagar 218 Impuestos y derechos retenidos por enterar 219 Impuestos sobre la renta (ISR) por pagar 2110 Participación de los trabajadores en las utilidades de la empresa (PTU) por pagar 2200 Pasivo Fijo 2201 Acreedores bancarios 2202 Acreedores hipotecarios 2300 Pasivo Diferido. 2301 Rentas cobradas por anticipado 2302 Intereses cobrados por anticipados 3000 CUENTAS DE CAPITAL CONTABLE 3100 Capital Contribuido 311 Capital, patrimonio 312 Capital social 313 Aportaciones para futuros aumentos 314 Capital donado 3200Capital Ganado 321 Utilidad neta del ejercicio 322 Pérdida neta del ejercicio 323 Utilidades (acumuladas) retenidas 324 Pérdidas acumuladas 325 Resultados de ejercicios anteriores 326 Reserva legal 327 Reserva estatuaria 328 Reserva contractual 3

- 4. 4000 CUENTAS COMPLEMENTARIAS DE ACTIVO 4100 de activo circulante 4101 Estimación para cuentas de cobro dudoso de clientes 4200 De Activo Fijo 421 Depreciación acumulada de edificios 422 Depreciación acumulada de mobiliario y equipo de oficina 423 Depreciación acumulada de muebles y enseres. 424 Depreciación y acumulada de equipo de transporte 425 Depreciación y acumulada de equipo de reparto 4 300 De Activo Diferido 431 Amortización acumulada de gastos de constitución 432 Amortización acumulada de gastos de organización 433 Amortización acumulada de gastos de instalación 5 000 CUENTAS DE CAPITAL O RESULTADOS ACREEDORES 501 Ventas 502 Devolución sobre compra 503 Rebajas sobre compra 504 Descuentos sobre compra 505 Rebajas sobre compra 506 Productos financieros 507 Otros gastos 508 Otros productos Pérdidas y Ganancias 6 000 CUENTAS DE CAPITAL O RESULTADOS DEUDORES 601 Devolución sobre ventas 602 Rebajas sobre ventas 603 Descuentos sobre ventas 604 Compras 4

- 5. 605 Gastos de compras 606 Costos de ventas 607 Gastos de ventas 608 Gastos de administración 609 Gastos financieros 6010 Otros gastos Caja: La cuenta de caja registra los aumentos y disminuciones que sufre el dinero en efectivo propiedad de la entidad, el cuál está representado por la moneda de curso legal o sus equivalentes, tales como: giros bancarios, portales o telegráficos, la moneda extranjera y los metales preciosos amonedados. Debe + CAJA - Haber SE CARGA SE ABONA: AL INICIARSE EL EJERCICIO 1.- Del importe de su saldo deudor, que DURANTE EL EJERCICIO representa el valor nominal de la existencia en 1.- Del importe del valor nominal del efectivo efectivo propiedad de la entidad. entregado por la entidad (salidas de efectivo). DURANTE EL EJERCICIO: 2.- Del importe del valor nominal del efectivo AL FINALIZAR EL EJERCICIO: recibido por la entidad (entradas). 2.- Del importe del valor nominal de los sobrantes de efectivo (según libros, faltantes AL FINALIZAR EL EJERCICIO: según arqueo de caja.) 3.- Del importe del valor nominal de los faltantes en efectivo (según libros, sobrantes según 3.- Del importe de su saldo para saldarla (para arqueo de cajas) cierre de libros. El saldo de esta cuenta es deudor y expreso el valor de la existencia en efectivo. Fondo fijo de Caja Chica: Esta cuenta registra los movimientos que experimente el fondo fijo de caja chica, la cual representa el importe del valor nominal del dinero efectivo propiedad de la entidad establecido en un importe fijo, destinado a efectuar pagos menores. Debe + FONDO FIJO DE CAJA - Haber CHICA SE CARGA: SE ABONA: AL INICIARSE EL EJERCICIO DURANTE EL EJERCICIO 1.- Del importe de su saldo deudor, que 1.- Del importe del valor nominal de las representa el valor nominal del importe del disminuciones o cancelaciones que lleguen fondo al inicio de ejercicio. a efectuarse. DURANTE EL EJERCICIO: AL FINALIZAR EL EJERCICIO: 5

- 6. 2.- Del importe del valor nominal del fondo 2.- Del importe de su saldo para saldarla al constituirse y por los incrementos que (para cierre de libros) puedan efectuarse. Su saldo es deudor y representa el valor nominal del importe del fondo en efectivo, en comprobantes o por la suma de ambos Bancos: La cuenta de bancos registra los aumentos y las disminuciones que experimenta el efectivo propiedad de la entidad, depositado en cuentas de cheques de instituciones del sistema financiero (bancos) Debe + BANCOS - Haber SE CARGA: SE ABONA: AL INICIARSE EL EJERCICIO DURANTE EL EJERCICIO 1.- Del importe de su saldo deudor, que representa el valor nominal del efectivo 1.- Del importe del valor nominal de los propiedad de la entidad depositado en cheques expedidos a cargo de la empresa. instituciones financieras (bancos) 2.- Del importe del valor nominal de los DURANTE EL EJERCICIO: intereses, comisiones, situaciones, etc, que el banco cobra por servicios y cargados en 2.- Del importe del valor nominal del cuentas de cheques, según avisos de cargo efectivo depositado en cuenta de cheques al banco. . 3.- Del importe del valor nominal de los intereses ganados y depositados en AL FINALIZAR EL EJERCICIO: cuentas de cheques, según avisos de abono del banco. 3.- Del importe del valor nominal de los intereses, comisiones, situaciones, etc, que AL FINALIZAR EL EJERCICIO: el banco cobra por servicios y cargados en 4.- Del importe del valor nominal de los cuenta de cheques, según avisos de cargo intereses ganados y depositados en del banco. cuentas de cheques, según avisos de abono del banco. 4.- Del importe de su saldo para saldarla (para cierre de libros) El saldo de esta cuenta es deudor y expresa el valor de la existencia depositada en loa bancos cuenta de cheques 6

- 7. INVERSIONES TEMPORALES Esta cuenta registra los aumentos y disminuciones que experimentan las inversiones que con carácter temporal realiza la entidad, con el propósito de obtener un rendimiento o ganancia en un breve tiempo. DEBE + INVERSIONES TEMPORALES - HABER SE CARGA: SE ABONA: AL INICIARSE EL EJERCICIO DURANTE EL EJERCICIO 1.-Del importe de sus saldo deudor, que 1.-Por la venta de inversiones temporales a representa el valor nominal de las precio de costo. inversiones en valores negociables a su valor neto de realización. El cual representa AL FINALIZAR EL EJERCICIO a su vez el valor de cotización en el 2.-Por el importe de su saldo para saldarla mercado o el precio de venta de la (para cierre de libros). inversión, menos los gastos que se incurren en la enajenación. Las inversiones en otros instrumentos a su costo de adquisición más rendimientos devengados o su valor estimando de realización, el menor. En caso de inversiones temporales en moneda extranjera, se convertirá a moneda nacional al tipo de cambio. Esta valuación tampoco debe exceder el valor neto estimado de realización. DURANTE EL EJERCICIO 2.-Del importe del valor nominal de las adquisiciones de inversiones temporales a precio de costo. Este costo de adquisición debe incluir los gastos incurridos en las compras, tales como comisiones, corretajes, etc. Los rendimientos devengados no cobrados al momento de la compra representan una recuperación del costo y no forman parte de los resultados del periodo en que se cobran. Su saldo es deudor y representa el valor nominal de las inversiones en valores negociables a su valor neto de realización. El cual representa a su vez el valor de cotización en el mercado o el precio de 7

- 8. venta de la inversión, menos los gastos que se incurren en la enajenación. tampoco debe exceder el valor neto estimado de realización. Clientes La cuenta de clientes registra los aumentos y disminuciones derivados de la venta de mercancías o la prestación de servicios, única y exclusivamente a crédito, ya sea documentado (títulos de crédito) o no. DEBE + CLIENTES - HABER SE CARGA: SE ABONA: AL INICIARSE EL EJERCICIO DURANTE EL EJERCICIO 1.-Del importe de su saldo deudor, que 1.-Del importe de los pagos parciales o totales que representa el derecho de la entidad a exigir a a cuenta o en liquidación de su adeudo efectúen los sus clientes el pago por la venta de mercancías y clientes. la prestación de servicios a crédito. 2.-Del importe de las devoluciones de mercancías DURANTE EL EJERCICIO (devoluciones sobre venta). 2.-Del importe originalmente pactado con los 3.-Del importe de las rebajas y bonificaciones sobre clientes por las ventas de mercancías y la venta concedidas a los clientes. prestación de servicios a crédito. 4.-Del importe de los descuentos sobre venta 3.-Del importe de los intereses normales y concedidos a los clientes. moratorios (mora: retardo en el pago) 5.-Del importe de las cuentas que se consideren totalmente incobrables. aL FINALIZAR EL EJERCICIO 6.-Del importe de las cuentas que se consideren totalmente incobrables. 7.-Del importe de su saldo para saldarla (para cierre de libros). Su saldo es deudor y representa el importe de ventas de mercancías y la prestación de servicios a crédito, por las cuales se tiene el derecho de exigir el pago. Documentos por cobrar. La cuenta de documentos por cobrar registra los aumentos y disminuciones derivados de la venta de conceptos distintos a las mercancías o la prestación de servicios, única y exclusivamente a crédito documentado a favor de la empresa. 8

- 9. SE CARGA: SE ABONA: AL INICIARSE EL EJERCICIO DURANTE EL EJERCICIO 1.-Del importe de su saldo deudor que 1.-Del importe del valor nominal de los representa el derecho de la entidad a exigir a documentos cobrados, endosados o los suscriptores de títulos de crédito a favor cancelados por la entidad. de la entidad el pago de los mismos, 2.-Del importe del valor nominal de los derivados de la venta a crédito de conceptos documentos que se consideren totalmente distintos a las mercancías o la prestación de incobrables. servicios. AL FINALIZAR EL EJERCICIO DURANTE EL EJERCICIO 3.-Del importe del valor nominal de los 2.-Del valor nominal de los títulos de crédito documentos que se consideren totalmente (letras de cambio, pagares) expedidos a favor incobrables. de la empresa. 4.-Del importe de su saldo para saldarla (para cierre de libros). Su saldo es deudor y presenta el importe del valor nominal de los títulos de crédito, expedidos a favor de la entidad, derivados de las ventas de conceptos distintos a las mercancías y a la prestación de servicios a crédito. DEUDORES La cuenta de deudores registra los aumentos y disminuciones derivados de la venta de conceptos distintos a las mercancías o la prestación de servicios, los prestamos concedidos y otros conceptos de naturaleza análoga, única y exclusivamente a crédito abierto. DEBE + DEUDORES - HABER 9

- 10. SE CARGA: SE ABONA: DURANTE EL EJERCICIO AL INICIARSE EL EJERCICIO Del importe de su saldo deudor, que representa el Del importe de los pagos parciales o derecho de la entidad a exigir a los deudores el totales que a cuenta o en pago, derivado de la venta a crédito, de conceptos liquidación efectúen los deudores. distintos a las mercancías o la prestación de Del importe de las devoluciones servicios a crédito, otros conceptos análogos y los sobre ventas a crédito sin garantía préstamos concedidos. documental de conceptos distintos a las mercancías. DURANTE EL EJERCICIO Del importe de las rebajas y Del importe originalmente pactado con los bonificaciones sobre ventas a deudores, por la venta de conceptos distintos a las crédito sin garantía documental de mercancías y la prestación de servicios a crédito, conceptos distintos de las sin garantía documental. mercancías o prestación de Del importe de los prestamos concedidos. servicios. Del importe de otros conceptos de naturaleza Del importe de los documentos análoga. sobre ventas a crédito sin garantía Del importe de los intereses normales y moratorios documental de conceptos distintos cargados a sus cuentas. de las mercancías o prestación de AL FINALIZAR E L EJERCICIO servicios. Del importe de los intereses moratorios. Del importe de las cuentas que se consideren realmente incobrables. AL FINALIZAR EL EJERCICIO Del importe de las cuentas que se consideren realmente incobrables. Del importe de su saldo para saldarla (para cierre de libros) Su saldo es deudor y representa el importe del derecho de cobro derivado de las ventas a crédito de conceptos distintos a las mercancías y la prestación de servicios, sin garantía documental. FUNCIONARIOS Y EMPLEADOS La cuenta de funcionarios y empleados registra los aumentos y disminuciones derivados de los prestamos concedidos al personal de la empresa. DEBE + FUNCIONARIOS Y EMPLEDOS - HABER SE CARGA: SE ABONA: 10

- 11. AL INICIARSE EL EJERCICIO DURANTE EL EJERCICIO 1.-Del importe de su saldo deudor, que 1.-Del importe de los pagos parciales o representa el derecho de la entidad a totales que a cuenta o en liquidación de exigir a los funcionarios y empleados de su deudo efectúen los funcionarios y la empresa el pago de los préstamos empleados. efectuados. 2.-Del importe de las cuentas que se consideren realmente incobrables. DURANTE EL EJERCICIO AL FINALIZAR EL EJERCICIO 2.-Del importe de los préstamos concedidos a los funcionarios y 3.-Del importe de las cuentas que se empleados. consideren realmente incobrables. 3.-Del importe de los intereses normales 4.-Del importe de su saldo para y moratorios. saldarla(Para cierre de libros) AL FINALIZAR EL EJERCICIO 4.-Del importe de los intereses moratorio Su saldo es deudor y representa el importe del derecho de cobro derivado de los préstamos concedidos a funcionarios y empleados; es decir, representa un beneficio futuro fundadamente esperado. IVA ACREDITABLE Esta cuenta registra los aumentos y disminuciones de impuesto al valor agregado que la empresa paga en la adquisición (compra) de mercancías, bienes o servicios, o por el cual obtiene el derecho de acreditarlo contra el impuesto al valor agregado cobrado a sus clientes en la venta de mercancías o prestación deservicios. DEBE + IVA AREDITABLE -- HABER 11

- 12. SE CARGA: SE ABONA: AL INICIARSE EL EJERCICIO DURANTE EL EJERCICIO 1.Del importe de su saldo deudor, que 1.Del importe del impuesto trasladado que representa el IVA acreditable al inicio se cancela por una devolución, rebaja o de ejercicio, el cual la empresa tiene el descuento sobre una compra de derecho de acreditar o recuperar del mercancías adquiridas o por la fisco. cancelación de un servicio. DURANTE EL EJERCIO 2.Del importe de su saldo traspasado a la 2.Del importe del impuesto cuenta de impuestos y derechos retenidos trasladado por el proveedor o prestador por enterar al final de cada mes. de servicios en la adquisición (compra) 3.Del importe de las devoluciones de mercancías, bienes o servicios. solicitadas y hechas efectivas por el fisco. AL FINALIZAR EL EJERCICIO 4.Del importe de su saldo para saldarla, traspasado a la cuenta de impuestos y derechos retenidos por enterar. Su saldo es deudor y representa el importe del derecho que tiene la entidad de acreditar el impuesto a su cargo pagado contra el impuesto retenido, o solicitar la devolución o compensación del mismo. ANTICIPO DE IMPUESTOS Esta cuenta registra los aumentos y disminuciones que experimentan los pagos provisionales a cuenta de impuestos a cargo de la entidad, como sujeto de las lees fiscales respectivas (principalmente los pagos provisionales de la ley ISR) SE CARGA: SE ABONA: AL INICIARSE EL EJERCICIO DURANTE EL EJERCICIO 1.Del importe de su saldo deudor, que 1.Del importe de los saldos a favor cuya representa el derecho de la entidad devolución se solicito y se hizo efectiva a para solicitar la devolución, o la compensación realizada contra otros compensación contra otros impuestos a impuestos. cargo de la entidad. AL FINALIZAR EL EJERCICO DURANTE EL EJERCICIO 2.Del importe de su saldo, para saldarla, 2.Del importe de los pagos aplicando contra el impuesto definitivo (a provisionales del ISR efectuados a cargo) del ejercicio. cuenta del impuesto definitivo del ejercicio. Su saldo es deudor y representa el importe del derecho que tiene la entidad de solicitar la devolución a la Secretaria de Hacienda o la compensación contra otros impuestos a cargo. MERCANCIAS, INVENTARIOS, ALMACEN Estas cuentas registran los aumentos y disminuciones que sufren las mercancías propiedad de la entidad, las cuales son adquiridas para ser vendidas, como principal normal de toda entidad comercial. 12

- 13. DEBE + INVENTARIOS -- HABER SE CARGA: SE ABONA: AL INICIAR EL EJERCICIO AL FINALIZAR EL EJERCICIO A. Del importe del inventario final a 1. Del importe de su saldo para saldarla, precio de costo, para determinar la para cierre de libros, utilidad bruta, con abono a la cuenta de mercancías generales Su saldo es deudor y representa el precio de costo de inventario final, mercancías en existencia al finalizar el ejercicio, propiedad de la entidad. MERCANCIAS EN TRANSITO Esta cuenta registra los aumentos y disminuciones que experimentan las mercancías adquiridas (compradas) fuera de la plaza, las cuales viajan por cuenta y riesgo de la entidad (libre a bordo proveedor). DEBE MERCANCIAS EN TRANSITO HABER SE CARGA SE ABONA AL INICIASER EL EJECICIO DURANTE EL EJERCICIO 1.Del importe de su saldo deudor , que representa el precio de costo de las 1. Del importe de las transferencias alas mercancías propiedad de la entidad que cuentas de compras o almacenar tener fueron adquiridas fuera de la plaza, las conocimiento de las mercancías llegaron a las cuales viajan por cuenta y riesgo de la bodegas de la empresa. entidad. 2. Del importe de los ajustes, correcciones DURANTE EL EJERCICIO negociadas e inclusive por la cancelación de 2. Del importe del precio de costo de las pedidos. compras de mercancías adquiridas fuera de la plaza , libre a bordo proveedor ,las cuales AL FINALIZAR EL EJERCICIO se encuentran viajando por cuenta y riesgo de la empresa (en tránsito). 3.Del importe de su saldo para saldarla 3. Del importe de las primas de seguros (para cierre de libros). contratados contra riesgo de los fletes y acorreros. 4. Del importe de los fletes y acarraros . 5. En general, del importe de todos los costos y gastos sobre compra, tales como permisos , derechos de importación, impuestos, etcétera. su saldo es deudor y representa el precio de costo de las mercancías propiedad de la entidad, las cuales fueron adquiridas fuera de la plaza, libre abordo proveedor y que se encuentran viajando (transitando) bajo cuenta y riesgo de la empresa. ANTICIPO A PROVEEDORES 13

- 14. Esta cuenta registra los aumentos y disminuciones por los importantes que se anticipan a los proveedores de mercancías o servicios, a cuenta de futuras compras. DEBE ₊ ANTICIPO A PROVEEDORES ₋ HABER SE CARGA: SE ABONA: AL INICIARSE EL EJERCICIO DURANTE EL EJERCICIO 1.Del importe de su saldo deudor, que 1.Del importe de las amortizaciones del representa el importe de los anticipos anticipo al momento de efectuar la efectuados a los proveedores a cuenta liquidación en pago de las mercancías o de futuras compras de mercancías o servicios. servicios. 2.Del importe de la devolución del anticipo Durante el ejercicio por no haberse recibido la mercancía o el 2. Del importe de los nuevos anticipos servicio. efectuados a proveedores a cuenta de futuras compras de mercancías o servicios. Su saldo es deudor y representa los anticipos efectuados a proveedores a cuenta de futuras compras de mercancías o servicios. PAPELERÍA Y ÚTILES Esta cuenta registra los aumentos y disminuciones que experimentan aquellos materiales y útiles de oficina como por ejemplo: papel (carta, oficio, para computadoras), facturas, recibos, sobres, lápices, plumas, etcétera. DEBE ₊ PAPELERIA Y UTILES ₋ HABER SE CARGA: SE ABONA: AL INICIARSE EL EJERCICIO DURANTE EL EJERCICIO 1.Del importe de su saldo deudor, que 1. Del importe de la parte de dicha representa el precio de costo de la papelería y útiles que se vaya utilizando papelería y útiles de oficina que se consumiendo. tengan almacenados y que se vayan a AL FINALIZAR EL EJERCICIO consumir o utilizaren el periodo En el caso de no haber efectuado la DURANTE EL EJERCICIO aplicación a resultados durante el 2. Del importe del precio de costo de ejercicio. las compras de papelería y útiles de 2. Del importe de la parte de dicha oficina. papelería y útiles que se haya empleado, consumido utilizando durante el ejercicio. 3.D el importe de su saldo para saldarla( para cierre de libros) su saldo es deudor y representa el precio de costo de la papelería y útiles de oficina propiedad de la entidad, que está pendiente de utilizarse Propaganda y publicidad Esta cuenta registrada los aumentos y disminuciones que sufren las inversiones efectuad por la empresa en los medios de comunicación, para informar al público sobre las 14

- 15. mercancías, productos o servicios que ofrecen. Dentro de estos tenemos: prensa, radio, televisión, revistas generales o especializadas. Folletos, volantes, etc. Es importante señalar y recalcar que esta cuenta se concederá de activo cuando el material publicitario vaya a servir para lanzar al mercado u nuevo producto o servicio. debe + propaganda y publicidad -haber SE CARGA: SE ABONA : Al INICIARCE EL EJERCICIO DURANTE EL EJERCICIO. 1.- del importé se su saldo deudor que 1. del importe de la propaganda y publicidad representa el precio de costos de los relativa a los productos o servicios lanzados al materiales, tales como contratos celebrados mercado. con la prensa, radio televisión, revistas Al FINALIZAR EL EJERCICIO folletos ,volantes para lanzar un nuevo 2. del importe de la propaganda y publicidad producto al mercado. relativa a los productos o servicio lanzados al 2. DURANTE EL EJERCICIO mercado. Del importe del precio de costo de las 3.- del importe de su saldo para saldarla erogaciones que por los conceptos (Para cierre de libros). anteriores se realicen Su saldo es deudor y representa el precio de costo del material publicitario empleado por la entidad para dar a conocer al publico los productos, bienes o servicios que ofrece, cuando estos no han sido lanzados al mercado. Primas de seguros y finanzas Esta cuenta registrada los aumentos y disminuciones que experimentan aquellos pagos efectuados por la empresa a las compañías de seguros y finanzas, por las cuales adquieren el derecho de asegurar sus bienes contra siniestros tales como robo, incendio, riesgos, accidentes, etc. . Debe + primas de seguros y fianzas - haber SE CARGA: SE ABONA : Al INICIARCE EL EJERCICIO DURANTE EL EJERCICIO. 1.- del importe de su saldo deudor, que 1. del importe de la parte que de dichas representa precio de costo de las primas de seguro se hayan devengado. primas pagadas sobre contratos de Al FINALIZAR EL EJERCICIO seguros y fianzas, sobre los cuales la En el caso se no haber efectuado la empresa obtienen el derecho de aplicación a resultados durante el reclamar el monto ejercicio. Asegurado en caso de ocurrir el 2. del importe de la parte que de dichas siniestro, objeto del contrato. primas de seguro se hayan devengado. DURANTE EL EJERCICIO 3. del importe de su saldo para saldarla 2. del importe del precio de costo de ( para cierre de libros ) las primas pagadas sobre contratos de seguros y finanzas. Su saldo es deudor y representa el precio de costo de pagos efectuados por concepto de primas sobre contratos de seguros y fianzas. Rentas pagadas por anticipado Esta cuenta registrada los aumentos y disminuciones relativos a los importes de una o varias rentas mensuales, trimestrales, semestrales, anuales, etc. Pagadas 15

- 16. anticipadamente y pendientes de devengarse. Aumentara cada vez que se paguen rentas en forma anticipada y disminuirá por la parte que dichas rentas se vaya devengando Debe + rentas pagadas por anticipado -haber SE CARGA: SE ABONA Al INICIARCE EL EJERCICIO DURANTE EL EJERCICIO. 1.- del importe de su saldo deudor, que 1. del importe de la parte que de dichas rentas representa precio de costo de los pagos pagadas por anticipado se hayan devengado. Al FINALIZAR EL EJERCICIO mensuales, trimestrales, semestrales, En el caso se no haber efectuado la aplicación anuales, etc. Efectuados por a resultados durante el ejercicio. anticipado, es decir , pendientes de 2. del importe que de dichas rentas pagadas devengarse ; por lo cual se obtiene el por anticipado seguro se hayan devengado. derecho de usar los locales, edificios, 3. del importe de su saldo para saldarla terrenos etc. ( para cierre de libros ) DURANTE EL EJERCICIO 2. del importe del precio de costo de las rentas pagadas por anticipado. Su saldo es deudor y representa el precio de costo de las rentas pagadas por anticipado pendientes de devengar. Intereses pagados por anticipado: Son los intereses que la empresa paga antes del vencimiento de un crédito. Este caso se presenta en aquellos prestamos en los cuales los intereses se descuentan de la cantidad originalmente solicitada; por ejemplo, se recibe en calidad de préstamo $200,000.00, de la cual se descuentan $75,000.00 por intereses correspondientes a dos años, que es el plazo del crédito, como puede verse, dichos intereses equivalen a un pago anticipado; esta cuenta aumenta cada vez que la empresa pague intereses por anticipado, disminuye por la parte proporcional que de dichos intereses se haya convertido en gastos por el transcurso del tiempo; es cuenta del activo por que representa el importe de los intereses que la empresa ha pagado por anticipado, por los cuales tienen el derecho de pagar el préstamo hasta el final del plazo que comprenden los intereses; naturalmente, la parte que de dichos intereses se haya disminuido es la que debe considerarse gasto. Intereses pagados por anticipado Se carga: Se abona: Al principiar el ejercicio Al terminar el ejercicio 1. Del valor de los intereses pagados 1. Del valor que de dichos intereses se por haya vencido durante el ejercicio. anticipado. 2. Del valor de su saldo, para saldarla. Durante el ejercicio 2. Del valor de los intereses que se vayan pagando por anticipado. El saldo de esta cuenta es deudor y expresa el valor de los intereses pagados por anticipado. Terrenos: Son los predios propiedad de la entidad; es cuenta del activo porque representa el precio de adquisición de los terrenos propiedad de la empresa. 16

- 17. TERRENOS Se carga: Se abona: Al principiar el ejercicio Durante el ejercicio 1. Del precio de costo de los terrenos 1. Del precio de costo de los terrenos existentes. que se vendan. Durante el ejercicio Al terminar el ejercicio 2. Del precio de costo de los terrenos 2. Del valor de su saldo, para saldarla. que se adquieran. El saldo de esta cuenta es deudor y expresa el costo de los terrenos propiedad del comerciante. Aparece en el balance general en el grupo del activo fijo. Edificios Son la propiedades fijas, tales como locales comerciales, bodegas, estacionamientos, etc., propiedad de la empresa; es cuenta del activo porque representa el precio de costo de los edificios propiedad de la empresa. Edificios Se carga: Se abona: Al principiar el ejercicio Durante el ejercicio 1. Del precio de costo de los edificios 1. Del precio de costo de los edificios existentes. que se vendan. Durante el ejercicio Al terminar el ejercicio 2. Del precio de costo de los edificios 2. Del importe de su saldo, para que se adquieran, saldarla. 3. Del precio de costo de las construcciones de los edificios que se hagan . 4. Del precio de costo de las ediciones o mejoras que se hagan. El saldo de esta cuenta es deudor y expresa el valor a precio de costo de los edificios propiedad del comerciante. Aparece en el balance general en el grupo del activo fijo. Mobiliario y equipo de oficina Esta cuanta registra los aumentos y disminuciones que se realizan en los muebles y el equipo de oficina propiedad de la empresa, valuados a precio de costo. Mobiliario y equipo de oficina 17

- 18. SE CARGA: SE ABONA: AL INICIARSE EL EJERCICIO DURANTE EL EJERCICIO 1._Del importe de su saldo deudor, que 1._Del importe del precio de costo del representa el precio de costo de los mobiliario y equipo vendido o dado de muebles y equipo de oficina, propiedad baja por terminar su vida util de servicio o de la entidad. por ser invisible u obsoleto. DURANTE EL EJERCICIO 2._Del precio de costo de los muebles y AL FINALIZAR EL EJERCICIO equipo de oficina comprado, el precio Del importe de su saldo para saldarla de adquisición del mobiliario y equipo (para cierre de libros) de oficina incluye los costos y gastos estrictamente indispensable, pagados por la adquisición de los muebles. 3._Del precio de costo de las adquisiciones o mejoras. 4._Del precio del costo del mobiliario recibido como donaciones. 5._Del precio de costo del mobiliario recibido como pago de algún deudor. 6._Del precio de costo del mobiliario recibido como pago (exhibición) de capital social, por parte de socios o Su saldo es deudor y representa el precio de costo del mobiliario y quipo de oficina propiedad de la entidad. Muebles y enseres : Es el precio de costo de los muebles y enseres propiedad de la identidad. Muebles y enseres : 1.del precio de costo de las adaptaciones o mejoras 2.- del precio de costos de los muebles recibidos como donación 3.-del precio de costos de los muebles recibidos como pago de un deudor 4.- recibidos como pagos de capital social por socios i accionistas saldo: es deudor Equipo de transporte: Registra los aumentos y disminuciones que se realizan en los vehículos propiedad de la entidad , los cuales usados para el transporte de sus empleados o ejecutivos , valuados a precio de costo. Equipo de transporte 18

- 19. 1.-del importe de su saldo deudor que 1.- del importe del precio de costo del representa equipo de transporte vendido o dado de del precio de costo del equipo de baja e por terminar su vida útil de servicio transporte de propiedad de la entidad o por inservible u obsoleto 2.-delprecio de costo del equipo de transporte adquirido , el precio de adquisición incluye los 2.- del importe de su saldo para saldarla costos y gastos por la compra (paras sierre de libros del equipo de transporte 3.-delprecio de costo de las opciones o mejoras su saldo es deudor y representa el precio de costo de equipo de transporte. EQUIPO DE ENTREGA Y REPARTO Esta cuenta registra los aumentos y disminuciones que se realizan en los vehículos que la empresa utiliza para el reparto y la entrega de la mercancía o productos que vende a sus clientes, propiedad de la empresa, valuados a precio de costo DEBE + EQUIPO DE ENTREGA Y REPARTO HABER - SE CARGA SE ABONA 1. Del importe de su saldo deudor, que DURANTE EL EJERCICIO representa el precio de costo del equipo 1. Del importe del precio de costo de de entrega y reparto. equipo de entrega y reparto vendido o DURANTE EL EJERCICIO dado de baja al terminar su vida útil de 2. Del precio de costo del equipo de servicio, por inservible u obsoleto entrega y reparto comprado, el precio AL FINALIZAR EL EJERCICIO de adquisición del equipo de entrega 2. Del importe de su saldo para saldarla y reparto, incluye los costos y gastos (para cierre de libros) estrictamente indispensables, paga- dos por la adquisición. 3. Del precio de costo de las adaptaciones o mejoras. 4. Del precio de costo del equipo de entrega y reparto recibido como donación. 5. Del precio de costo del equipo de entrega y reparto recibido como pago de algún deudor. Su saldo es deudor y representa el precio de costo de quipo de entrega y reparto. DERECHOS DE AUTOR Esta cuenta registra los aumentos y disminuciones que realizan al registrar una obra ya sea técnica, científica, litera, musical, etcétera, por lo cual el gobierno concede al autor de la misma el derecho exclusivo de publicar, difundir o vender su obra durante toda su vida Los costos de estos derechos, normalmente, solo incluyen el pago de las cuotas al gobierno que otorga por la razón, en acciones se recomienda registrarlos directamente como gastos del periodo, aun cuando por necesidades de control e información se registran en estas cuentas, la cual no tiene mayores movimientos, si no hasta el momento 19

- 20. se ha amortizado completamente un periodo considerablemente menor su vigencia, cuando se ha hecho uso total del derecho. DEBE + DERECHOS DE AUTOR -HABER AL INICIAR EL EJERCICIO: AL FINALIZAR EL 1.Del importe de su saldo deudor, EJERCICIO: que representa el precio de 1.Del importe del precio de costo de los costo pagado al registrar una obra derechos de autor que se han amortizado técnica, científica, cultural, literal, totalmente, ya sea al haber concluido el tiempo Musical, etcétera. establecido o al termino de su uso total. DURANTE EL EJECICIO: 2.Del importe de su saldo para saldarla 2.Del precio de costo de los nuevos (para cierre de libros) pagos efectuados por registros de obras en el registro de derechos de autor. Ddeudor y representa el precio del costo de las cuotas pagadas al registrar obras. PATENTES Esta cuenta registra los aumentos y las diminuciones que realizan debido a los pagos efectuados al gobierno, para el registro de las patentes por inventos de maquinarias, procedimientos técnicos, compuestos, etcétera, con los cuales se adquieren el derecho exclusivo de explotar comercialmente, producir y vender un determinado producto. DEBE + PATENTES -HABER SE CARGA: AL FINALIZAR UN EJERCICIO: AL INICIO DEL EJERCICIO: 1.Del importe del precio del costo de las 1.Del importe de su saldo deudor, que patentes que se han amortizado representa el precio de costo pagado al totalmente, o ya sea por cumplimiento registrar una maquina, compuesto, del termino estableció para su explotación, procedimiento, sustancia, etcétera. 2.Del importe de su saldo para saldarla DURANTE EL EJERSICIO: (para cierre de libro). 2.del precio de los costos de los nuevos pagos efectuados por registro de lo conceptos anteriores. 3.Del precio de los costos de los derechos pagados por la adquisición de una patente de otra empresa, desarrollada con éxito. 4.el precio del costo en que se incurra al presentar una demanda relacionada con la patente. Su saldo es deudor y representa el precio de costo de las cuotas pagadas por las patentes. MARCAS Esta cuenta esta registrada los aumentos y disminuciones relacionadas con el pago en el desarrollo de una marca o nombre comercial, así como los relativos a los derechos de su registro. DEBE+ MARCAS -HABER 20

- 21. AL INICIAR EL EJERCICIO: AL FINALIZAR EL EJERCICIO: 1.Del importe de su saldo deudor, que 1.Del importe del precio del costo de las representa el precio de costo pagado al marcas y nombres comerciales que se desarrollar una marca o nombre han amortizado totalmente, al haber comercial y los relativos al pago de los concluido el tiempo establecido al derechos de su registro. termino de su uso total. DUANTE EL EJERCICIO: 2.Del importe de su saldo para saldarla 2.Del precio de costo de los nuevos (para cierre de libros). pagos efectuados por el desarrollo de nuevas marcas o nombres comerciales y los pagos por sus registros. Su saldo es deudor y representa el precio de costo de los gastos realizados al desarrollar marcas y nombres comerciales, y al registrarlas CREDITO MERCANTIL Esta cuenta registra los aumentos y disminuciones que se realizan con base en el hecho de que la empresa realiza sus operaciones en tal forma que sus clientes están convencidos que sus negocios futuros con ella habrán de ser tan buenas como en el pasado. GASTOS DE CONSTITUCION Registra los aumentos y disminuciones que se realizan por conceptos de las erogaciones que la empresa paga cuando se lleva a cabo el proceso de constitución como sociedad mercantil. DEBE crédito mercantil HABER SE CARGA: AL FINALIZAR EL EJERCICIO AL INICIARSE EL EJERCICIO 1.-Del importe de precio de costo del 1.- Del importe de su saldo deudor crédito mercantil que se ha amortizado que representa el precio de costo totalmente, asignado como crédito mercantil, al ya sea al haber concluido el tiempo momento de adquirir una empresa o establecido o al término de su uso total. cuando una sociedad o los socios se apoderan de ésta. 2.- Del importe de su saldo para saldarla DURANTE EL EJERCICIO (para el cierre de libros ). 2.-Del precio de costo de los huevos pagos efectuados, por el concepto anterior. Su saldo deudor y representa el precio de costo pagado como crédito mercantil, al comprar una empresa o apoderarse de ella. DEBE HABER SE CARGA: SE ABONA: 21

- 22. AL INICIARSE AL EJERCICIO AL FINALIZAR EL EJERCICIO 1.-Del importe de su saldo deudor, el cual 1.-Del importe de saldo, por su representa el precio de costos de los cancelación definitiva, cuando ha llegado gastos de constitución, que la empresa a su total amortización. efectuó al momento de constituirse como 2.- Del importe de su saldo para sociedad mercantil. saldarla(para cierre de libro) DURANTE EL EJERCICIO 2.-Del precio de costo de los gastos pagados en la tramitación de la constitución de la empresa como sociedad mercantil, dentro de los cuales se incluyen los pagos por permisos ante la Secretaria de Relaciones Exteriores, protocolización del acta constitutiva, registro de inscripción en el Registro Publico de la Propiedad, honorarios de notario y abogados que intervinieron en dichos trámites. Su saldo es deudor y representa el precio de costo de los gastos erogados por la empresa para constituirse como sociedad mercantil. Gastos de Organización CONCEPTO: Esta cuenta registra los aumentos y disminuciones que se realizan por concepto de las erogaciones que la empresa paga a los profesionales (despachos de administradores o contadores especialistas en consultoría) que hayan llevado a cabo la Organización de la empresa. Gastos de instalación Esta cuenta registra los aumentos y disminuciones que se realizan por concepto de las erogaciones que la empresa paga para instalar y adaptar las oficinas e instalaciones y dejaras en condiciones de uso adecuadas a las necesidades de la entidad. Se carga: Se abona: AL INICIARSE EL EJERCICIO AL FINALIZAR EL EJERCICIO 1.Del importe de su saldo deudor, que 1.Del importe de su saldo por su representan el precio de costo de los gastos cancelación definitiva cuando ha llegado a de organización por pagos que la empresa so total amortización efectuó a profesionales que llevaron a cabo 2.Del importe de su saldo para saldarla loa organización del negocio. (para cierre de libros) DURANTE EL EJERCICIO 2,Del precio de costo de los gastos pagados a los profesionales que tuvieron a su cargo la reorganización de la empresa Su saldo es deudor y representa el precio de costo de os gastos erogados por la empresa a profesionales que tuvieron a su cargo la organización de la misma. 22

- 23. se carga: se abona: al iniciarse el ejercicio al finalizar el ejercicio 1. del importe de su saldo deudor que 1. del importe de su saldo por su representa el precio de costos cancelación definitiva cuando ha llegado a de los gastos de instalación, que la su total amortización empresa efectuó para adecuar y 2. del importe del precio de costos de las adaptar oficinas e instalaciones. instalaciones dadas de baja 2. del precio de costos de los gastos 3. del importe de su saldo para saldarla pagados en la instalación y adaptación ( para cierre de libros) de las oficinas e instalaciones de la empresa su saldo es deudor y representa el p recio de costo de los gastos erogados por la empresa. Fondo de pensiones y jubilaciones Esta cuenta registra los aumentos y disminuciones que se realizan por conceptos del establecimiento de fondos (separaciones de efectivo), con la finalidad de poder pagar a sus trabajadores que se pensionen o jubilen debe + fondo de pensiones y jubilaciones - haber se carga: se abona: al iniciarse el ejercicio 1. del importe de su saldo deudor, que durante el ejercicio representa el valor normal de los 1. del importe del valor nominal pro los fondos establecidos por la empresa pagos para pagar a sus empleados o trabaja- efectuados a los trabajadores dores sus pensiones y jubilaciones pensionados o correspondientes jubilados durante el ejercicio 2. del importe del valor nominal de las 2. del valor nominal de los fondos reducciones efectuadas al fondo. al establecidos para pensiones y finalizar el ejercicio jubilaciones 3. del importe de su saldo para saldarla 3. del valor nominal de los intereses (para cierre de libros) ganados y capitalizados al fondo su saldo es deudor y representa el valor nominal de los fondos establecidos por la empresa para pensiones y jubilados. DEPOSITO EN GARANTIA Esta cuenta registra los aumentos y disminuciones que se realizan por aquellas cantidades dejadas en guarda para garantizar bienes o servicios. DEBE + DEPOSITO EN GARANTÍA - HABER 23

- 24. se carga : se abona: al iniciarse al ejercicio durante el ejercicio del importe de su saldo deudor, del importe del valor nominal de los que representa el valor nominal de las depósitos en garantía devueltos a als cantidades dejadas en guarda para empresa, por haber terminado el plazo de garantizar bienes o servicios. los contratos o por la cancelación de los durante el ejercicio mismos. del importe el valor nominal de las al finalizar los ejercicios cantidades dejadas en guarda para del importe de su saldo para saldarla (para garantizar bienes o servicios. cierre de libros) Su saldo es deudor y representa el valor nominal de las cantidades dejadas en guarda para garantizar bienes o servicios INVERSIONES O CONSTRUCCIONES EN PROCESO Esta cuenta registra los aumentos y disminuciones que se realizaron para las inversiones en construcción que se encuentran en proceso. DEBE + INVERSIONES O CONSTRUCCIONES EN PROCESO - HABER SE CARGA: SE ABONA: AL INICIARSE EL EJERCICIO DURANTE EL EJERCICIO Del importe de su saldo deudor, que Del importe del precio de costo de las representa el precio de costos de las construcciones terminadas y en inversiones en construcciones que se condiciones de uso, traspasadas a la encuentran en proceso. cuenta del activo fijo correspondiente, por ejemplo, edificios, etcétera. DURANTE EL EJERCICIO AL FINALIZAR EL EJERCICIO Del importe del precios de costo de las Del importe se su saldo para saldarla construcciones y de todos los gastos (para cierre de libros). relacionados a ellas, en edificios, plantas, oficinas, etcétera, que se encuentran en proceso. Su saldo es deudor y representa el costo de las inversiones en construcciones de edificios, plantas, bodegas, etcétera, que se encuentran en proceso. TERRENOS NO UTILIZADOS Esta cuenta registra los aumentos y disminuciones que se realizan por aquellos terrenos propiedad de la entidad que no están siendo utilizados por la empresa y cuyo uso esta sujeto a las decisiones de la administración de periodos futuros. DEBE + TERRENOS NO UTILIZADOS - haber 24

- 25. SE CARGA: SE ABONA: AL INICIARSE EL EJERCICIO DURANTE EL EJERCICIO Del importe de su saldo deudor, que Del importe de precios de costos de los representa el precio del costo de los terrenos que nuevamente se vuelvan a terrenos propiedad de la empresa que utiliza, traspasados a la cuenta de no están siendo utilizados. terrenos. DURANTE EL EJERCICIO AL FINALIZAR EL EJERCICIO Del importe del precio de costos de los De su importe de su saldo para saldarla terrenos propiedad de la empresa que (para sierre de libros) no están siendo utilizados : Su saldo es deudor y representa el precio de costo de los terrenos propiedad de la empresa, que no están siendo utilizados PROVEEDORES La cuenta de proveedores registra los aumentos y disminución derivados de la compra de mercancías única y exclusivamente a crédito, ya sea documentado (títulos de crédito) o no. Algunos autores o contadores registran en la cuenta de proveedores solamente las compras de mercancías a crédito abierto, y las compras de mercancías a crédito con documentos las registran como documentos por pagar; en la cuenta de proveedores se deben incluir tanto las compras de mercancía a crédito, ya sean documentadas o no, que constituyen la actividad principal de la entidad. Por lo tanto, se dice que esta cuenta representa la obligación que tiene la entidad de pagar a sus proveedores los adeudos provenientes de la compra de mercancías a crédito. DEBE - PROVEEEDORES + HABER SE CARGA: SE ABONA: DURANTE EL EJERCICIO AL INICIAR EL EJERCICIO. 1.- del importe de los pagos parciales o 1.- del importe de su saldo acreedor que totales a cuenta o en liquidación de representa la obligación de la empresa de adeudo con proveedores. pagar a sus proveedores por las compras 2.-del importe sobre las devoluciones de mercancías a crédito documentos o no. sobre compras de mercancías a crédito. DURANTE EL EJERCICIO. 3.-del importe de las rebajas sobre 2.- del importe de compras de mercancías compras de mercancías a crédito a crédito, documentos o no. AL FINALIZAR EL EJERCICIO. 3.- del importe de los intereses moratorios 4.- del importe de su saldo para saldarla que carguen los proveedores por mora en (Para cierre de libro). el pago su saldo es acreedor y representa el importe de las compras de mercancía a crédito, por las cuales se adquiere la obligación de pagar. DOCUMENTOS POR PAGAR La cuenta de documentos por pagar registra los aumentos y disminuciones derivados de la compra de conceptos distintos a las mercancías o la prestación de servicios, única y exclusivamente a crédito documentado (títulos de crédito, letras de cambio y pagarés) a cargo de la empresa. 25

- 26. Por lo tanto se dice, se dice que esta cuenta representa la obligación que tiene la empresa de liquidar (pagar) el valor nominal de los títulos de crédito expedidos a cargo de la entidad por la compra de bienes y servicios distintos de las mercancías a crédito DEBE - DOCUMENTOS POR PAGAR + HABER SE CARGA: SE ABONA: DURANTE EL EJERCICIO AL INICIAR EL EJERCICIO. 1.- del importe del valor nominal de los 1.- del importe de su saldo acreedor que títulos de crédito que se paguen. representa el valor nominal de los títulos de 2.-del importe del valor nominal de los crédito a cargo de la entidad, pendientes de títulos de crédito que se cancelen pago. AL FINALIZAR EL EJERCICIO. DURANTE EL EJERCICIO. 3.- del importe de su saldo para saldarla 2.- del importe del valor nominal de los títulos (Para cierre de libro). de crédito (letras de cambio o pagares) firmados a cargo de la empresa su saldo es acreedor y representa el importe del valor nominal de los títulos de crédito (letras de cambio, pagares) suscritos a cambio de la empresa, por la compra de conceptos distintos a las mercancías, a crédito por los cuales se adquiere la obligación de pagarlos. ACREEDORES La cuenta de acreedores registra los aumentos y disminuciones derivados de las compras de conceptos distintos a las mercancías o la prestación de servicios, los prestamos recibido o abierto, sin otorgar garantía documental representada por títulos de crédito. DEBE - ACREEDORES + HABER SE CARGA: SE ABONA: DURANTE EL EJERCICIO AL INICIAR EL EJERCICIO. 1.- del importe de los pagos parciales o 1.- del importe de su saldo acreedor, que totales a cuenta o en liquidación del adeudo representa la obligación de pagar por las por la compra de bienes o servicio a crédito, compras de conceptos distintos a las sin garantía documental o por lo prestamos mercancías a crédito, sin garantía documental, recibidos. o por los préstamos recibidos. 2.- del importe de las devoluciones de los DURANTE EL EJERCICIO. conceptos distintos a las mercancías 2.- del importe de las cantidades como los 3.- del importe de las rebajas concedidas conceptos anteriores se hayan quedado de por los acreedores . pagar a los acreedores. AL FINALIZAR EL EJERCICIO. 3.- del importe de los intereses moratorios que 3.- del importe de su saldo para saldarla los acreedores hayan cargado, por falta de (para cierre de libros) pago oportuno Su saldo es acreedor y representa el importe de la obligación de pago, derivada de la compra de conceptos distintos a las mercancías a crédito, sin otorgar garantía documental, ola obtención de prestamos. Anticipo a clientes Esta cuenta registra los aumentos y disminuciones provenientes de aquellos anticipos que a empresa recibe de sus clientes a cuenta de futuras ventas de mercancías. Por lo tanto, se adquiere la obligación de entregar a los clientes la mercarías por las cuales ya recibimos cantidades a cuenta (anticipos) 26

- 27. Debe Anticipo a clientes Haber Se carga Se abona Durante el ejercicio AL iniciar el ejercicio 1 del importe de los traspasos efectuados a 1 del importe de su saldo acreedor que la cuenta de cliente , al momento de haber representa la obligación de entregar enviado la mercancía al cliente o al mercancías o presentar servicios al cliente por prestarle el servicio los anticipos recibidos 2 del importe de las devoluciones de los Durante el ejercicio anticipos a los clientes Del importe de la cantidades recibidas de los A finalizar el ejercicio clientes como anticipos. A cuentas de futuras 3 de importe de su saldo para saldarla ventas de mercancía o prestaciones de (para cierre de libros ) servicio Saldo su saldo es acreedor y representa el importe de la obligación que tiene la empresa de enviar a sus clientes las mercarías o de prestarles servicios por los cuales ya recibió dinero como anticipo Dividendo por pagar Esta cuenta registra los aumentos y disminuciones derivados de la determinación por parte de las asambleas de socios del pago de dividendos, al momento de detectarse su pago, por lo tanto, representa la obligación de pagar a los socios o accionistas del la sociedad el importe de sus dividendos. Debe Dividendos por pagar Haber Se carga Al iniciar el ejercicio 1 del importe de los pagos efectuados a los 1 del importe de su saldo acreedor, que socios o accionistas de los dividendos que representa la obligación de pagar a los socios les corresponde o accionistas sus dividendos Al finalizar el ejercicio Durante el ejercicio 2 del importe de su saldo para saldarla 2 del importe de los dividendos por pagar, al (para cierre de libros ) momento de que su pago sea decretado por la asamblea de accionistas Su saldo es acreedor y representa el importe de la obligación que tiene la empresa de pagar a los socios o accionistas sus dividendos, lo cuales han sido designados por la asamblea de accionistas IVA CAUSADO Esta cuenta registra los aumentos y las disminuciones derivadas de la obligación que las autoridades imponen a la empresa de retener impuesto al valor agregado ( cobrar ), por la venta de mercancías o la prestación de servicios, y posteriormente, efectuar el entero correspondiente, previa disminución ( acredita miento ) del IVA pagado en la adquisición ( compra ) de mercancías, bienes o servicios ( IVA acreditable ) DEBE - IVA CAUSADO + HABER 27

- 28. Durante el ejercicio 1.- Dada su naturaleza, esta cuenta no 1.- Del importe del IVA que se genere tiene saldo, toda vez que al finalizar el por una devolución, rebaja o descuento ejercicio, se salda ya sea contra el IVA sobre venta. acreditable, o contra los impuestos por 2.- Del importe del IVA por la pagar. cancelación de una venta o prestación DURANTE EL EJERCICIO: de servicios. 2.- Del importe del IVA retenido 3.- Del importe del traspaso acreditado ( repercutido ) a los clientes en la venta de a la cuenta de IVA acreditable, al mercancías o en la prestación de finalizar cada mes, cuando el IVA, servicios. acreditable sea mayor que el retenido por enterar. 4.- Del importe del IVA transferido a la cuenta de impuesto por pagar, cuando el importe del IVA retenido es mayor que el acreditable y existe la obligación de efectuar el entero a las autoridades fiscales. Esta cuenta no tiene saldo al finalizar el ejercicio, ni cada mes, ya que en ambos casos, su saldo se salda contra IVA acreditable contra los impuestos por pagar. IMPUESTOS Y DERECHOS POR PAGAR Esta cuenta registra los aumentos y las disminuciones derivados de los impuestos y derechos a cargo de la entidad, en la cual esta es el sujeto. Dentro de estos podemos citar los siguientes: 5% INFONAVIT, 2% fondo de retiro, 1% sobre remuneraciones pagadas, 1% estatal IMSS cuota patronal. DEBE - IMPUESTOS Y DERECHOS POR PAGAR + HABER DURANTE EL EJERCICIO: AL INICIAR EL EJERCICIO: 1.- Del importe de los pagos efectuados 1.- Del importe de su saldo acreedor, que para liquidar los impuestos y derechos a representa la obligación de pagar los cargo de la empresa. impuestos y derechos de los que la 2.- Del importe de los ajustes o empresa es sujeto. correcciones a las provisiones, por 2.- Del importe de las provisiones movimientos que tiendan a disminuirlas. efectuadas por el calculo de los impuestos AL FINALIZAR EL EJERCICIO: y derechos de que la empresa es sujeto. 3.- Del importe de su saldo para saldarla ( para cierre de libros ) Su saldo es acreedor y representa el importa da la obligación que tiene la empresa de pagar a las autoridades hacendarias y de otro tipo, los impuestos y derechos de que es sujeto. IMPUESTOS Y DERECHOS RETENIDOS POR ENTERAR Esta cuenta registra los aumentos y disminuciones derivados de la obligación que tiene la empresa de actuar como retenedora, tales como: impuestos sobre productos del trabajo, IMSS cuota obrera, IVA, 10% retenciones a profesionales independientes. DEBE - IMPUESTOS Y DERECHOS RETENIDOS POR ENTERAR + HABER 28

- 29. DURANTE EL EJERCICIO: AL INICIAR EL EJERCICIO: 1.- Del importe de los pagos (enteros) 1.- Del importe de su saldo acreedor, que realizados para liquidar las retenciones representa la obligación de retener y efectuadas. enterar los impuestos y derechos a cargo AL FINALIZAR EL EJERCICIO: de terceros 2.- Del importe de su saldo para DURANTE EL EJERCICIO: saldarla (Para cierre de libros) 2 Del importe de las retenciones efectuadas por impuestos y derechos a cargo de terceros Su saldo es acreedor y representa el importe de la obligación que tiene la empresa de retener y enterar(pagar) los impuestos y derechos a cargo de terceras persona. (ISR POR PAGAR) : Es una cuenta de pasivo, porque representa la obligación de la empresa de pagar el impuesto sobre la renta, para contribuir con el Estado a los gastos públicos. DEBE - IMPUESTO SOBRE LA RENTA + HABER (ISR) POR PAGAR SE CARGA: SE ABONA: DURANTE EL EJERCICIO AL INICIAR EL EJERCICIO Del importe del pago realizado para Del importe de su saldo acreedor que liquidar el impuesto sobre la renta del representa la obligación de pagar a la ejercicio. SHCP el impuesto sobre la renta del AL FINALIZAR EL EJERCICIO ejercicio. 2. Del importe de tu saldo para AL FINALIZAR EL EJERCICIO saldarla Del importe del impuesto sobre la (para cierre de libros). renta del ejercicio, calculado sobre las utilidades. Su saldo es acreedor y representa el importe de la obligación que tiene la empresa de pagar a la SHCP el ISR del ejercicio. (PTU POR PAGAR): Esta cuenta registra los aumentos y disminuciones derivados de la obligación que establece la Ley Federal del Trabajo, de participar a los trabajadores en las utilidades de la empresa. DEBE - PARTICIPACIÓN DE LOS TRABAJADORES + HABER EN LAS UTILIDADES DE LA EMPRESA (PTU) POR PAGAR 29

- 30. SE CARGA: SE ABONA: DURANTE EL EJERCICIO AL INICIAR EL EJERCICIO Del importe del pago realizado a los Del importe de su saldo acreedor que trabajadores como participación en las representa la obligación de participar a los utilidades de la empresa. trabajadores en las utilidades de la AL FINALIZAR EL EJERCICIO empresa. 2. Del importe de su saldo para AL FINALIZAR EL EJERCICIO saldarla Del importe de la participación a los (para cierre de libros). trabajadores en las utilidades de la empresa. Su saldo es acreedor y representa el importe de la obligación que tiene la empresa de participar a sus trabajadores en las utilidades. Acreedores bancarios Esta cuenta registra los aumentos y las disminuciones derivados de las obtención de crédito (financiamiento) de las instituciones financieras (bancos), a corto plazo Por lo tanto, se dice que esta cuenta representa la obligación de la empresa de pagar sus adeudos con las instituciones financieras que le concedieron préstamos a corto plazo. DEBE ACREDORES BANCARIOS HABER Se carga Se abona Durante el ejercicio 1 del importe de su saldo acreedor, al iniciar el ejercicio que representa la obligación de pagar a 1 del importe de los pagos los bancos por los préstamos que Efectuados Para liquidar los Concedieron a la empresa Adeudos de los préstamos recibidos Durante el ejercicio Al finalizar el ejercicio 2 Del importe de los nuevos prestamos a Del importe de sus saldos para saldarla Corto plazo recibido (Para cierre de libros) 3 Del importe de los intereses moratorios que las instituciones de Crédito carguen a la cuenta de la Empresa Su saldo es acreedor y representa el importe de la obligación que tiene la empresa de pagar a las instituciones financieras por lo prestamos recibidos a corto plazo Acreedores hipotecarios: Esta cuenta registra los aumentos y disminuciones derivados de los préstamos que la empresa obtiene de instituciones financieras, por los cuales se ha otorgado como garantía bienes inmuebles (terrenos, edificios). Estos préstamos son a largo plazo. Debe - acreedores hipotecarios + haber 30

- 31. SE CARGA: SE ABONA: DURANTE EL EJERCICIO AL INICIAR EL EJERCICIO 1.Del importe de los pagos que se vayan 1.Del importe de su saldo acreedor, que realizando para liquidar el adeudo. representa la obligación de pagar los AL FINALIZAR EL EJERCICIO préstamos recibidos los cuales tienen como 2. Del importe de su saldo para saldarla garantía bienes inmuebles (activos fijos, como (para cierre de libros) terrenos o edificios DURANTE EL EJERCICIO 2. Del importe de los nuevos créditos (prestamos) hipotecarios que se reciban. Su saldo de esta es acreedor y expresa el valor de los préstamos hipotecarios pendientes de pago. Aparece en el balance general en el grupo del pasivo fijo o consolidado RENTAS COBRADAS POR ANTICIPADO Esta cuenta registra los aumentos y disminuciones derivados de los cobros por concepto de rentas. Es una cuenta de pasivo, porque representa la obligación de dejar usar al arrendatario los locales, edificios y bienes, por los cuales la empresa ya cobró la renta en forma anticipada. Naturalmente que la parte devengada de estas rentas cobradas por anticipado es la que debe considerarse como utilidad. DEBE - RENTAS COBRADAS POR ANTICIPADO + HABER SE CARGA: SE ABONA: DURANTE EL EJERCICIO AL INICIAR EL EJERCICIO Del importe que de dichas rentas se Del importe de su saldo acreedor que haya devengado durante el ejercicio. representa la obligación de dejar usar los AL FINALIZAR EL EJERCICIO bienes de la empresa, por los cuales se 2. Del importe de su saldo para cobraron rentas en forma anticipada, saldarla (para cierre de libros). pendiente de devengarse. DURANTE EL EJERCICIO Del importe de las rentas que se cobren en forma anticipada. Su saldo es acreedor y representa el importe de la obligación que tiene la empresa de dejar usar sus bienes por los cuales se cobro rentas en forma anticipada, pendiente de devengarse. Intereses cobrados por anticipado Esta cuenta registra los aumentos y disminuciones derivados de los cobros anticipados por conceptos de intereses. Es una cuenta de pasivo, por que representa la obligación de dejar usar al deudor el dinero prestado por lo cual se cobro un interés en forma anticipada. 31

- 32. DEBE - intereses cobrados por anticipado + HABER SE CARGA SE ABONA: DURANTE EL EJERCICIO 1. Del importe de su saldo acreedor, que Del importe de dichos intereses se representa la obligación de dejar usar el hayan devengado durante el ejercicio. dinero prestado por la empresa, por el AL FINALIZAR EL EJERCICIO cual se cobro un interés en forma 2.Del importe de su saldo para anticipada, pendiente de devengarse. saldarla(para cierre de libros). DURANTE EL EJERCICIO 2. Del importe de los intereses que se cobren por anticipado Su saldo de esta cuenta es acreedor y expresa el valor de los intereses cobrados por anticipado, pendientes de vencerse. Aparece en el balance general en el grupo del pasivo diferido. Capital contable Esta cuenta registra los aumentos y disminuciones que se efectuan en el capital del propietario de la empresa. Debe - CAPITAL + haber SE CARGA SE ABONA DURANTE EL EJERCICIO AL INCIAR EL EJERCICIO Del importe de las disminuciones de 1.Del importe de su saldo acreedor, que capital, por retiros del propietario. representa la diferencia entre el activo y el AL FINALIAR EL EJERCICIO pasivo. 2.Del importe de su saldo para saldarla DURANTE EL EJERCICIO (para cierre de libros) 2. Del importe de los aumentos del capital, por las nuevas aportaciones del propietario a su negocio El saldo de esta cuenta es acreedor y expresa el valor del capital invertido por el propietario. APORTACIONES PARA FUTUROS AUMENTOS DE CAPITAL Esta cuenta registra los aumentos y disminuciones derivados de las cantidades aporta- das por los socios, decretados por la asamblea de accionistas (socios), para ser aplicados posteriormente como aumentos de capital social. APORTACIONES PARA FUTUROS DEBE + AUMENTOS DE CAPITAL HABER - 32

- 33. SE CARGA: SE ABONA: DURANTE EL EJERCICIO AL INICIAR EL EJERCICIO 1.- Del importe de las aplicaciones 1.- Del importe de su saldo acreedor, que realizadas, es decir, de las cantidades que representa las cantidades que han sido se hayan aplicado como incrementos al aportadas por los socios, de conformidad capital social. al mandato de la asamblea de accionistas, AL FINALIZAR EL EJERCICIO para ser aplicadas en futuros aumentos de 2.- Del importe de su saldo para saldarla capital social. (para cierre de libros) DURANTE EL EJERCICIO 2.- Del importe de las nuevas aportaciones realizadas por los socios o accionistas, para futuros aumentos de capital social. Su saldo es acreedor y representa las aportaciones realizadas por los socios, para ser aplicadas a futuros aumentos de capital social. CAPITAL SOCIAL Esta cuenta registra aumentos y disminuciones derivadas de las aportaciones que efectúan los socios o accionistas de sociedades mercantiles DEBE - CAPITAL SOCIAL HABER + SE CARGA: SE ABONA: AL INICIAR EL EJERCICIO DURANTE EL EJERCICIO 1.- Del importe de su saldo acreedor, que 1.- Del importe de las disminuciones de representa el importe del capital social capital social, ya sea en caso de reintegro suscrito por los socios o accionistas de a los socios o accionistas de su capital la sociedad. (parte o totalmente), o para amortización DURANTE EL EJERCICIO de perdidas 2.- Del importe de los aumentos de capital, representados por la suscripción de AL FINALIZAR EL EJERCICIO acciones por los socios. 2.- Del importe de su saldo para saldarla 3.- Por los incrementos al capital por (para cierres de libros) nuevos inversionistas, capitalización de utilidades, etcétera. 4.- Por las revaluaciones de activos, dando cumplimiento a los requisitos de carácter legal, como a las prácticas contables vigentes. Su saldo es acreedor y representa el importe del capital social de la empresa, totalmente suscrito, aun cuando pudiera estar o no totalmente exhibido (pagado). CAPITAL DONADO Esta cuenta registra los aumentos y disminuciones derivados de los donativos recibidos por la empresa, los que por sus características no pueden considerarse como un ingreso del periodo contable en el cual se recibieron. SE ABONA: 33

- 34. DURANTE EL AL INICIAR EL EJERCICIO EJERCICIO 1. Del importe de su 1. Del importe de las saldo acreedor, que capitalizaciones que se representa los donativos recibidos hagan de los donativos por la recibidos. empresa. AL FINALIZAR EL DURANTE EL EJERCICIO EJERCICIO 2. Del importe de su saldo 2. Del importe de los nuevos para saldarla (para cierre donativos recibidos. de libros). SALDO: Su saldo es acreedor y representa el importe de las donaciones recibidas por la empresa. UTILIDAD NETA DEL EJERCICIO Esta cuenta registra los aumentos y disminuciones que experimenta la utilidad neta del ejercicio. UTILIDAD NETA DEL EJERCICIO Debe - Haber + SE CARGA: SE ABONA: DURANTE EL AL INICIAR EL EJERCICIO EJERCICIO 1. Del importe de las 1. Del importe de su saldo separaciones de utilidad, acreedor, que representa para ser aplicadas a las la utilidad nera del ejercicio reservas. (En este caso, esta utilidad es 2. Del importe de su la que corresponde a la del 34

- 35. saldo traspasado a la ejercicio inmediato anterior, cuenta de utilidades la cual se obtuvo del traspaso acumuladas (resultados de la cuenta de pérdidas y de ejercicios anteriores) ganancias). AL FINALIZAR EL AL FINALIZAR EL EJERCICIO EJERCICIO 3. Del importe de su saldo 2. Del importe de la utilidad para saldarla (para cierre neta del ejercicio, con cargo de libros). a la cuenta de perdidas y ganancias SALDO: Su saldo es acreedor y representa la utilidad neta del ejercicio. PÉRDIDA NETA DEL EJERCICIO: Esta cuenta registra los aumentos y disminuciones que experimenta la pérdida neta del ejercicio. 35

- 36. UTILIDADES (ACUMULADAS RETENIDAS): Las utilidades retenidas por la empresa que no se han capitalizado o distribuido a los accionistas son conservadas en la empresa y forman parte del capital contable. 36

- 37. PERDIDAS ACUMULADAS Esta cuenta registra los aumentos y disminuciones de las pérdidas acumuladas. PERDIDAS ACUMULADAS DEBE + - HABER SE CARGA: SE ABONA: AL INICIAR EL EJERCICIO DURANTE EL EJERCICIO 1.-del importe de su saldo deudor, que 1.-Del importe de las amortizaciones representa las pérdidas acumuladas. que se hagan de las pérdidas DURANTE EL EJERCICIO acumuladas. 2.-Del importe de la pérdida neta del AL FINALIZAR EL EJERCICIO ejercicio, con abono a esa cuenta. 2.-Del importe de su saldo para saldarla (para cierre de libros). Su saldo es deudor y representa las pérdidas acumuladas. RESULTADO DE EJERCICIOS ANTERIORES Esta cuenta registra los aumentos y disminuciones de las utilidades y pérdidas acumuladas; es empleada por aquellas empresas que en lugar de utilizar las cuentas de utilidades y pérdidas acumuladas, prefieren hacer uso de una sola. 37

- 38. RESULTADO DE EJERCICIOS ANTERIORES DEBE + - HABER SE CARGA: SE ABONA: AL INICIAR EL EJERCICIO AL INICIAR EL EJERCICIO 1.-Del importe de su saldo deudor, el 1.-Del importe de su saldo acreedor, cual representa las pérdidas que representa las utilidades acumuladas. acumuladas. Durante el ejercicio DURANTE EL EJERCICIO 2.-Del importe de la utilidad neta del 2.-Del importe de la pérdida neta del ejercicio, con cargo a la cuenta de utilidad ejercicio, con abono a la cuenta de neta del ejercicio. pérdida neta del ejercicio. 3.-Del importe de las amortizaciones de 3.-Del importe de las aplicaciones de las pérdidas acumuladas. las utilidades. AL FINALIZAR EL EJERCICIO 4.-Del importe de su saldo para saldarla 4.-Del importe de su saldo para saldarla (para cierre de libros). (para cierre de libros). Su saldo puede ser deudor o acreedor, según represente perdidas o utilidades acumuladas, respectivamente. Reserva Legal Esta cuenta registra los aumentos y disminuciones derivados de a creación e incrementos de reservas, establecidos por la Ley General de Sociedades Mercantiles. DEBE RESERVA LEGAL HABER SE CARGA SE ABONA DURANTE EL EJERCICIO AL INICIAR EL EJERCICIO 1.Del importe de las correcciones o 1.Del importe de su saldo acreedor, que ajustes hechos a la reserva, como representa las reservas creadas en resultado de los ajustes efectuados a cumplimiento a lo establecido por la Ley las utilidades. General de Sociedades Mercantiles. AL FINALIZAR EL EJERCICIO 2.Del importe de su saldo acreedor, que 2.Del importe de su saldo para saldarla representa las reservas creadas en (para cierre de libros) cumplimiento a lo establecido por la Ley General de Sociedades Mercantiles. con cargo de utilidades. Su saldo es acreedor y representa la reserva estatutaria Reserva estatutaria Esta cuenta registra los aumentos y disminuciones derivados de la creación e incrementos de reservas , establecidas en los estatutos de la sociedad (escritura constitutiva o sus modificaciones) DEBE RESERVA ESTATUTARIA HABER 38

- 39. SE CARGA DURANTE EL EJERCICIO AL INICIAR EL EJERCICIO 1.Del importe de las correcciones o 1.Del importe de su saldo acreedor, que ajustes hechos a la reserva ,como representa las reservas creadas en resultado de los ajustes efectuados a cumplimiento a lo establecido en los las utilidades. estatutos de la sociedad (escritura AL FINALIZAR EL EJERCICI constitutiva o sus modificaciones 2.Del importe de su saldo para saldarla DURANTE EL EJERCICIO (para cierre de libros) 2.Del importe del incremento a la reserva, con cargo a la utilidad neta del ejercicio. Su saldo es acreedor y representa la reserva estatutaria RESERVA CONTRACTUAL Esta cuenta registrada los aumentos y disminuciones derivados de la creación e incrementos de reservas, establecidos por contratos celebrados por la empresa con sus clientes, proveedores, etc. DEBE - RESERVA CONTRACTUAL + HABER SE CARGA: Durante el ejercicio SE ABONA : Al iniciar el ejercicio 1.Del importe de las correcciones o 1. Del importe de su saldo acreedor, que ajustes hechos ala reserva, como representa las reservas creadas en resultado de los ajustes efectuados a cumplimiento a lo establecido por los las utilidades. contratos celebrados por la empresa por Al finalizar el ejercicio sus clientes, proveedores, creadores, etc. 2. Del importe de su saldo para saldarla Durante en ejercicio ( Para cierre de libros). 2. Del importe del incremento ala reserva, con cargo a la utilidad neta del ejercicio. Su saldo es acreedor y representa la reserva contractual ESTIMACIÓN PARA CUENTAS DE COBRO DUDOSO DE CLIENTES Esta cuenta registra los aumentos y disminuciones que se realizan a las estimaciones que se efectúan con la finalidad de determinar las partidas que se consideran de difícil cobro. 39

- 40. DEBE + ESTIMACIÓN PARA CUENTAS DE - HABER COBRO DUDOSO DE CLIENTES SE CARGA: SE ABONA: DURANTE EL EJERCICIO AL INICIAR EL EJERCICIO 1.-Del importe de las disminuciones 1.-Del importe de su saldo acreedor, el cual efectuadas a la estimación como resultado representa la cantidad que razonablemente se de los estudios realizados a la cuenta por espera no paguen los clientes, es decir, que es cobrar de clientes, con abono a los de cobro dudoso. resultados del ejercicio. DURANTE EL EJERCICIO 2.-Del importe de las cuentas que se consideren totalmente incobrables con 2.-Del importe de los aumentos que se abono a la cuenta de clientes. efectúen a la estimación, como resultado de los estudios realizados a la cuenta por cobrar AL FINALIZAR EL EJERCICIO de clientes, con cargo a los resultados del ejercicio. 3.-Del importe de las disminuciones efectuadas a la estimación como resultado AL FINALIZAR EL EJERCICIO de los estudios realizados a la cuenta por cobrar de clientes, con abono a los 3.-Del importe de la estimación del ejercicio, resultados del ejercicio. y/o de los aumentos que se efectúen a la estimación, como resultado de los estudios 4.-Del importe de su saldo para saldarla realizados a la cuenta por cobrar de clientes, (para cierre de libros). con cargo a los resultados del ejercicio. Su saldo es acreedor y representa la cantidad que razonablemente no se recuperará en efectivo (cobro) de las ventas de mercancías o la prestación de servicios a crédito (clientes), como resultado del estudio efectuado a la cuenta por cobrar de clientes. DEPRECIACION ACUMULADA DE EDIFIOS Esta cuenta registra los aumentos y disminuciones que se realizan a la depreciación de edificios. DEPRECIACION ACUMULADA DE EDIFIOS 40

- 41. SE CARGA: SE ABONA: DURANTE EL EJERCICIO AL INICIAR EL EJERCICIO 1._Del importe de las disminuciones 1._Del importe de su saldo acreedor , el efectuadas a la depreciación acumulada cual representa la depreciación con base en los estudios efectuados a acumulada de los edificios propiedad de la cuenta de edificios, con abono a los la entidad. resultados del ejercicio. DURANTE EL EJERCICIO 2._Del importe de su saldo, cuando se da de baja un edificio que está 2._Del importe de la depreciación de los totalmente depreciado se ha dañado y edificios con cargo de resultados. se considera inservible. 3._Del importante de los incrementos 3._Del importe de la depreciación efectuados a la depreciación con base en Acumulada cuando se vende un estudios técnicos o la disponibilidad de edificio. nuevos elementos que así lo permitan AL FINALIZAR EL EJERCICIO: determinar. 4._Por cualquiera de los conceptos 4._Del importe de la depreciación de los anteriores, cuando estos no se nuevos edificios adquiridos construidos o realizaron durante el ejercicio. recibidos por la entidad, con cargo a los resultados. 5._Del importe de su saldo para saldarla (para el cierre de libros) AL FINALIZAR EL EJERCICIO: 5._Por cualquiera de los conceptos anteriores, cuando la compañía tenga establecida la política de aplicar la depreciación en forma anual. Su saldo es acreedor y representa la cantidad del precio de costo de adquisición de edificios que se ha recuperado a través de los cargos efectuados a los resultados del periodo. DEPRECIACION ACUMULADA DE MOVILIARIO Y EQUIPO DE OFICINA Esta cuenta registra los aumentos y disminuciones que se realizan ala depreciación de mobiliario y equipo de oficina, la cual representa la parte recuperada del costos de adquisición, a través su vida útil de uso o servicio y considerado un valor (o no) de desecho. DEPRECIACION ACUMULADA DE MOVILIARIO Y EQUIPO DE OFICINA 41