Fusión de sociedades (la mejor)

•

0 recomendaciones•754 vistas

Dos compañías, Fuentes & Valle S.C. y LA MEJOR S.A., acordaron fusionarse el 31 de diciembre. Se proporcionan los balances de situación de cada compañía antes de la fusión. Se realizaron varios ajustes contables antes de la fusión, incluida la revaluación de activos, el reconocimiento de una cuenta por pagar pendiente y la distribución de un crédito mercantil resultante de la fusión de los capitales. Se solicita proporcionar las partidas de ajuste, cierre y apertura requ

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Destacado

Destacado (12)

Similar a Fusión de sociedades (la mejor)

Similar a Fusión de sociedades (la mejor) (20)

Más de Josué Zapeta

Más de Josué Zapeta (20)

Último

Último (20)

Fusión de sociedades (la mejor)

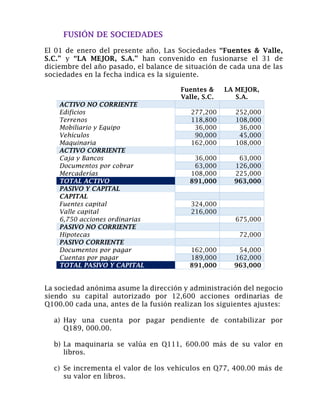

- 1. FUSIÓN DE SOCIEDADES El 01 de enero del presente año, Las Sociedades “Fuentes & Valle, S.C.” y “LA MEJOR, S.A.” han convenido en fusionarse el 31 de diciembre del año pasado, el balance de situación de cada una de las sociedades en la fecha indica es la siguiente. Fuentes & Valle, S.C. LA MEJOR, S.A. ACTIVO NO CORRIENTE Edificios 277,200 252,000 Terrenos 118,800 108,000 Mobiliario y Equipo 36,000 36,000 Vehículos 90,000 45,000 Maquinaria 162,000 108,000 ACTIVO CORRIENTE Caja y Bancos 36,000 63,000 Documentos por cobrar 63,000 126,000 Mercaderías 108,000 225,000 TOTAL ACTIVO 891,000 963,000 PASIVO Y CAPITAL CAPITAL Fuentes capital 324,000 Valle capital 216,000 6,750 acciones ordinarias 675,000 PASIVO NO CORRIENTE Hipotecas 72,000 PASIVO CORRIENTE Documentos por pagar 162,000 54,000 Cuentas por pagar 189,000 162,000 TOTAL PASIVO Y CAPITAL 891,000 963,000 La sociedad anónima asume la dirección y administración del negocio siendo su capital autorizado por 12,600 acciones ordinarias de Q100.00 cada una, antes de la fusión realizan los siguientes ajustes: a) Hay una cuenta por pagar pendiente de contabilizar por Q189, 000.00. b) La maquinaria se valúa en Q111, 600.00 más de su valor en libros. c) Se incrementa el valor de los vehículos en Q77, 400.00 más de su valor en libros.

- 2. d) El incremento de los capitales de la Sociedad Colectiva, por efectos de la fusión dio origen a un crédito mercantil. El cual se distribuye en partes iguales. e) Las pérdidas y ganancias de Fuentes & Valle, S.C. se reparten en proporción a los capitales aportados. f) Los socios de la S.C. reciben 5,850 acciones ordinarias a cambio de los activos y pasivos, las que se encuentran pendientes de suscribir. SE PIDE: Partidas de ajuste previo a la fusión. Partidas de cierre en los libros de la sociedad fusionada. Partidas de apertura en los libros de la Sociedad Anónima. Balance General debidamente clasificado de la S.A. fusionada.