Flujo de efectivo (las delicias)

•

0 recomendaciones•3,401 vistas

A continuación encontraras un ejercicio práctico del Estado de Flujo de Efectivo.

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (19)

Similar a Flujo de efectivo (las delicias)

Similar a Flujo de efectivo (las delicias) (20)

Más de Josué Zapeta

Más de Josué Zapeta (20)

Último

Último (20)

Flujo de efectivo (las delicias)

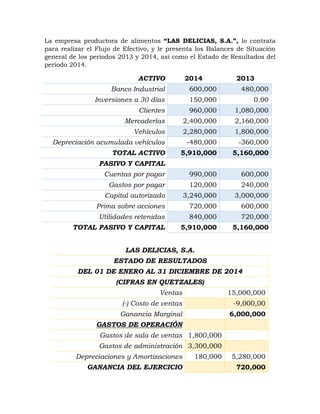

- 1. La empresa productora de alimentos “LAS DELICIAS, S.A.”, lo contrata para realizar el Flujo de Efectivo, y le presenta los Balances de Situación general de los periodos 2013 y 2014, así como el Estado de Resultados del periodo 2014. ACTIVO 2014 2013 Banco Industrial 600,000 480,000 Inversiones a 30 días 150,000 0.00 Clientes 960,000 1,080,000 Mercaderías 2,400,000 2,160,000 Vehículos 2,280,000 1,800,000 Depreciación acumulada vehículos -480,000 -360,000 TOTAL ACTIVO 5,910,000 5,160,000 PASIVO Y CAPITAL Cuentas por pagar 990,000 600,000 Gastos por pagar 120,000 240,000 Capital autorizado 3,240,000 3,000,000 Prima sobre acciones 720,000 600,000 Utilidades retenidas 840,000 720,000 TOTAL PASIVO Y CAPITAL 5,910,000 5,160,000 LAS DELICIAS, S.A. ESTADO DE RESULTADOS DEL 01 DE ENERO AL 31 DICIEMBRE DE 2014 (CIFRAS EN QUETZALES) Ventas 15,000,000 (-) Costo de ventas -9,000,00 Ganancia Marginal 6,000,000 GASTOS DE OPERACIÓN Gastos de sala de ventas 1,800,000 Gastos de administración 3,300,000 Depreciaciones y Amortizaciones 180,000 5,280,000 GANANCIA DEL EJERCICIO 720,000

- 2. Información adicional 1. Los vehículos se depreciaron en Q180, 000.00 durante el periodo 2014. 2. Se decretaron dividendos por Q600, 000.00 durante el año. 3. Se compró un vehículo por costo de Q540, 000.00. 4. La ganancia neta del ejercicio fue de Q720, 000.00. 5. Se dio de baja un vehículo ya depreciado, que tenía un costo de Q60, 000.00. 6. Se dieron de baja cuentas incobrables por Q60, 000.00, cargándolo a la cuenta gastos de sala de ventas. 7. Se vendieron 20 acciones a Q18, 000 cada una, teniendo un valor nominal de Q12, 000.00 cada una. Con la información anterior se solicita: a) Partidas de Reclasificación. b) Hoja de trabajo de flujo de efectivo. c) Estado de Efectivo por medio del Método Indirecto. d) Estado de Efectivo por medio del Método Directo.