Mapa conceptual de retencion en la fuente

•

1 recomendación•13,675 vistas

mecanismo de recaudo anticipado de los impuestos

Recomendados

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Destacado

Destacado (20)

Similar a Mapa conceptual de retencion en la fuente

Similar a Mapa conceptual de retencion en la fuente (20)

Más de LAURIBETH LOPEZ

Mapa conceptual de retencion en la fuente

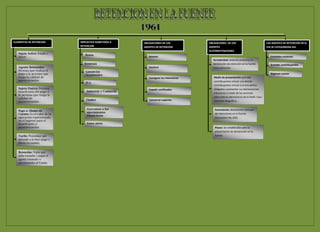

- 1. ELEMENTOS DE RETENCION IMPUESTOS SOMETIDOS A OBLIGACIONES DE LOS OBLIGACIONES DE LOS LOS AGENTES DE RETENCION EN EL RETENCION AGENTES DE RETENCION AGENTES IVA SE CATEGORIZAN ASI: AUTORRETENEDORES Sujeto Activo: Estado o Renta DIAN Retener Entidades estatales Periodicidad: deberán presentar la Remesas declaración de retención en la fuente Grandes contribuyentes Agente Retenedor: Declarar mensualmente. Persona que realiza el Ganancias pago o la persona que Ocasionales Régimen común tenga la calidad de Consignar las retenciones Medio de presentación: grandes autorretenedor. contribuyentes virtual. Los demás IVA contribuyentes virtual si se encuentra Sujeto Pasivo: Persona Expedir certificados obligados a presentar sus declaraciones beneficiaria del pago o Industria y Comercio tributarias a través de los servicios la persona que tenga la informáticos electrónicos de la DIAN. Caso calidad de Timbre Conservar soportes contrario litográfico. autorretenedor. Gravamen a los Formularios: declaración mensual Pago o Abono en movimientos Cuenta: Es el valor de la de retenciones en la fuente Financieros operación representado (formulario No.350). en el ingreso para el beneficiario o Entre otros autorretenedor. Plazos: los establecidos para la presentación de declaración en la Tarifa: Porcentaje que fuente. aplicado a la base (pago o abono en cuenta). Retención: Valor que debe trasladar y pagar el agente retenedor o autoretenedor al Estado.