Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (18)

Destacado

Destacado (16)

Similar a Balance general y situacion patrimonial

Similar a Balance general y situacion patrimonial (18)

Más de Genderson Leones Herrera

Más de Genderson Leones Herrera (15)

Balance general y situacion patrimonial

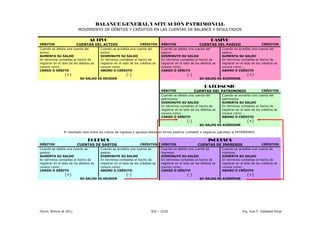

- 1. BALANCE GENERAL Y SITUACIÓN PATRIMONIAL MOVIMIENTO DE DÉBITOS Y CRÉDITOS EN LAS CUENTAS DE BALANCE Y RESULTADOS ACTIVO PASIVO DÉBITOS CUENTAS DEL ACTIVO CRÉDITOS DÉBITOS CUENTAS DEL PASIVO CRÉDITOS Cuando se debita una cuenta del Cuando se acredita una cuenta del Cuando se debita una cuenta del Cuando se acredita una cuenta del activo: activo: pasivo: pasivo: AUMENTA SU SALDO DISMINUYE SU SALDO DISMINUYE SU SALDO AUMENTA SU SALDO En términos contables el hecho de En términos contables el hecho de En términos contables el hecho de En términos contables el hecho de registrar en el lado de los débitos se registrar en el lado de los créditos se registrar en el lado de los débitos se registrar en el lado de los créditos se conoce como : conoce como : conoce como : conoce como : CARGO O DÉBITO ABONO O CRÉDITO CARGO O DÉBITO ABONO O CRÉDITO (+) (-) (-) (+) SU SALDO ES DEUDOR SU SALDO ES ACREEDOR PATRIMONIO DÉBITOS CUENTAS DEL PATRIMONIO CRÉDITOS Cuando se debita una cuenta del Cuando se acredita una cuenta del patrimonio: patrimonio: DISMINUYE SU SALDO AUMENTA SU SALDO En términos contables el hecho de En términos contables el hecho de registrar en el lado de los débitos se registrar en el lado de los créditos se conoce como : conoce como : CARGO O DÉBITO ABONO O CRÉDITO (-) (+) SU SALDO ES ACREEDOR El resultado neto entre los rubros de ingresos y egresos afecta en forma positiva (utilidad) o negativa (pérdida) al PATRIMONIO EGRESOS INGRESOS DÉBITOS CUENTAS DE GASTOS CRÉDITOS DÉBITOS CUENTAS DE INGRESOS CRÉDITOS Cuando se debita una cuenta de Cuando se acredita una cuenta de Cuando se debita una cuenta de Cuando se acredita una cuenta de gastos: gastos: ingresos: ingresos: AUMENTA SU SALDO DISMINUYE SU SALDO DISMINUYE SU SALDO AUMENTA SU SALDO En términos contables el hecho de En términos contables el hecho de En términos contables el hecho de En términos contables el hecho de registrar en el lado de los débitos se registrar en el lado de los créditos se registrar en el lado de los débitos se registrar en el lado de los créditos se conoce como : conoce como : conoce como : conoce como : CARGO O DÉBITO ABONO O CRÉDITO CARGO O DÉBITO ABONO O CRÉDITO (+) (-) (-) (+) SU SALDO ES DEUDOR SU SALDO ES ACREEDOR Oruro, Bolivia @ 2011 SIS – 2220 Ing. Ivar F. Zabaleta Rioja