Contabilidad básica para emprendimientos

•Descargar como DOCX, PDF•

0 recomendaciones•34 vistas

planificación de segundo de bachillerato y primero de bachillerato de emprendimiento y gestió

Recomendados

Más contenido relacionado

Similar a Contabilidad básica para emprendimientos

Similar a Contabilidad básica para emprendimientos (20)

Último

Último (20)

Contabilidad básica para emprendimientos

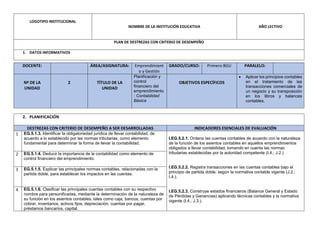

- 1. LOGOTIPO INSTITUCIONAL NOMBRE DE LA INSTITUCIÓN EDUCATIVA AÑO LECTIVO PLAN DE DESTREZAS CON CRITERIO DE DESEMPEÑO 1. DATOS INFORMATIVOS DOCENTE: ÁREA/ASIGNATURA: Emprendimient o y Gestión GRADO/CURSO: Primero BGU PARALELO: Nº DE LA UNIDAD 2 TÍTULO DE LA UNIDAD Planificación y control financiero del emprendimiento : Contabilidad Básica OBJETIVOS ESPECÍFICOS Aplicar los principios contables en el tratamiento de las transacciones comerciales de un negocio y su transposición en los libros y balances contables. 2. PLANIFICACIÓN DESTREZAS CON CRITERIO DE DESEMPEÑO A SER DESARROLLADAS INDICADORES ESENCIALES DE EVALUACIÓN 1 EG.5.1.3. Identificar la obligatoriedad jurídica de llevar contabilidad, de acuerdo a lo establecido por las normas tributarias, como elemento fundamental para determinar la forma de llevar la contabilidad. I.EG.5.2.1. Ordena las cuentas contables de acuerdo con la naturaleza de la función de los asientos contables en aquellos emprendimientos obligados a llevar contabilidad, tomando en cuenta las normas tributarias establecidas por la autoridad competente (I.4.; J.2.) I.EG.5.2.2. Registra transacciones en las cuentas contables bajo el principio de partida doble, según la normativa contable vigente (J.2.; I.4.). I.EG.5.2.3. Construye estados financieros (Balance General y Estado de Pérdidas y Ganancias) aplicando técnicas contables y la normativa vigente (I.4.; J.3.). 2 EG.5.1.4. Deducir la importancia de la contabilidad como elemento de control financiero del emprendimiento. 3 EG.5.1.5. Explicar las principales normas contables, relacionadas con la partida doble, para establecer los impactos en las cuentas. 4 EG.5.1.6. Clasificar las principales cuentas contables con su respectivo nombre para personificarlas, mediante la determinación de la naturaleza de su función en los asientos contables, tales como caja, bancos, cuentas por cobrar, inventarios, activos fijos, depreciación, cuentas por pagar, préstamos bancarios, capital.

- 2. 5 EG.5.1.7. Identificar los componentes básicos del activo, pasivo, patrimonio, ingresos, costos y gastos, de acuerdo con la normativa contable, para clasificar adecuadamente las cuentas contables. 6 EG.5.1.8. Interpretar las cuentas contables mediante la identificación de los cambios que causan las transacciones en los activos, pasivos y patrimonios, reflejados en la cuenta por partida doble. 7 EG.5.1.9. Elaborar un balance general básico mediante la aplicación de los principios, conceptos y técnicas contables y la normatividad vigente. 8 EG.5.1.10. Elaborar un estado de pérdidas y ganancias básico mediante la aplicación de las cuentas contables y la ecuación contable en un caso de estudio. EJES TRANSVERSALES La formación de una ciudadanía democrática. Solidaridad (S1, S2, S3, S4)Justos (J1, J2, J3, J4) PERÍODOS SEMANA DE INICIO ESTRATEGIAS METODOLÓGICAS RECURSOS INDICADORES DE LOGRO ACTIVIDADES DE EVALUACIÓN/TÉCNICA/INSTRUMEN TO 1 -Observación de un video de las normas tributarias de la obligatoriedad de llevar contabilidad. -Emitir juicios de valor del video. -Conceptualización de tributación a través de una lectura. -Análisis de la importancia de la tributación en un país. -Lectura de una persona natural y una persona jurídica. -Videos. -Internet. -Diccionario. -Material de escritorio. -Libro del estudiante. Deduce por qué son importantes de las normas tributarias. Establece semejanzas y diferencias entre persona natural y persona jurídica. Explica el contenido de los principales artículos de la Actividad 1: De memorización Técnica 1: Intercambios orales. Instrumento 1.1.: Exposición. Actividad 2: De aplicación Técnica 2: Análisis de desempeños. Instrumento 2.1.: Mapa conceptual.

- 3. -Ejemplificación de personas naturales y jurídicas de acuerdo al medio. -Conceptualización de términos. -Diálogo del SRI -Establecer funciones del SRI de acuerdo a datos de textos. -Lectura de diferentes artículos de la Ley Orgánica de Régimen Tributario. -Análisis y síntesis de lo leído. -Elaboración de organizadores gráficos de las normas tributarias. Ley Orgánica de Régimen Tributario. 2 -Lectura de la importancia de la contabilidad. -Emitir criterios. -Contestar preguntas de la importancia de la contabilidad. -Escuchar la biografía de Luca Pacioli, el padre de la Contabilidad. -Resumir la biografía. -Explicación del legado de Luca Pacioli para la contabilidad. -Análisis de la contabilidad moderna y la partida doble. -Elaborar organizadores de secuencias de la aplicación de la contabilidad. -Internet. -Diccionario. -Material de escritorio. -Libro del estudiante. Explica la importancia de la contabilidad. Establece características de la partida doble. Explica las principales normas contables relacionadas con la partida doble. Expresa puntos de vista propios. Actividad 1: De aplicación Técnica 1: Observación sistemática. Instrumento 1.1.: Lista de cotejo.

- 4. 3 -Establecer características de la partida doble. -Conocer la “T” contable a través de ejemplos. -Ejercitación con ejercicios prácticos. -Conceptualizar el “Debe” y el “Haber”, “Saldo deudor”, “Saldo acreedor”, “Cuenta saldada” -Ejercitación con ejercicios prácticos. -Observación del libro diario. -Conocer su estructura. -Llenar con datos prácticos. -Realizar asientos contables de ejercicios prácticos. -Ejercitar con casos prácticos de transacciones realizadas por empresas. Libro diario y mayorización. -Internet. -Diccionario. -Material de escritorio. -Libro del estudiante. -Ejercicios prácticos. Explica conceptos vinculados al proceso contable. Explica conceptos relacionado con el debe y haber. Actividad 1: De memorización Técnica 1: Intercambios orales. Instrumento 1.1.: Exposición. Actividad 2: De proceso Técnica 2: Pruebas específicas. Instrumento 2.1.: Resolución de ejercicios y problemas. 4 -Contestar preguntas de la clasificación de las cuentas que hay en la familia. -Observación de organizadores gráficos de la clasificación de las cuentas. -Entender el motivo por el cual están clasificadas de esa manera. -Conceptualizar cada una de las cuentas según el grupo. -Ejemplificar cada cuenta con ejemplos prácticos. -Internet. -Diccionario. -Material de escritorio. -Libro del estudiante. -Ejercicios prácticos. Identifica conceptos vinculados a los ingresos y gastos. Ubica las cuentas contables de acuerdo a su estado financiero. Actividad 1: De memorización Técnica 1: Intercambios orales. Instrumento 1.1.: Exposición. Actividad 2: De proceso Técnica 2: Pruebas específicas. Instrumento 2.1.: Resolución de ejercicios y problemas.

- 5. -Clasificar las cuentas que se encuentran en desorden. -Repasar con ejercicios de casos prácticos. Identifica las cuentas contables de acuerdo con su estado financiero. Identifica las cuentas contables de acuerdo al origen de su transacción. 5 -Conceptualización de activo, pasivo y patrimonio. -Análisis de cada cuenta. -Establecer características de cada cuenta. -Conocer la clasificación de cada cuenta. -Comprender que estos tres grupos de cuentas conforman el Balance General. -Conceptualizar el Balance General. -Conocer la estructura del Balance General. -Análisis de cada componente del Balance General. -Practicar con un caso de una empresa. -Internet. -Diccionario. -Material de escritorio. -Libro del estudiante. -Ejercicios prácticos. Ejemplifica la temporalidad de activos. Ejemplifica la temporalidad de pasivos. Clasifica las cuentas de acuerdo a su temporalidad. Identifica los componentes que aportan a un emprendimiento. Aplica la ecuación contable. Actividad 1: De memorización Técnica 1: Intercambios orales. Instrumento 1.1.: Exposición. Actividad 2: De proceso Técnica 2: Pruebas específicas. Instrumento 2.1.: Resolución de ejercicios y problemas. 6 -Conceptualización general de las cuentas contables. -Observación de la ecuación contable. -Deducir la finalidad de la ecuación contable. -Aplicación de la ecuación contable. -Práctica con un ejercicio contable. -Internet. -Diccionario. -Material de escritorio. Identifica los conceptos básicos de activo, pasivo, patrimonio, ingresos. Interpreta las cuentas contables mediante la identificación de los Actividad 1: De memorización Técnica 1: Intercambios orales. Instrumento 1.1.: Exposición. Actividad 2: De proceso Técnica 2: Pruebas específicas.

- 6. -Conocer el principio de la partida doble. -Aplicación en un caso de estudio. -Análisis de cada una de las cuentas existentes en el activo, pasivo y patrimonio. -Conocer cuando se debita y cuando se acredita una cuenta. -Aplicación en un caso de estudio. -Libro del estudiante. -Ejercicios prácticos. cambios que causan las transacciones. Aplica cuentas contables y la ecuación contable en un caso. Aplica la ecuación contable en un caso de estudio. Instrumento 2.1.: Resolución de ejercicios y problemas. 7 -Conceptualización del Balance General. -Establecer características cualitativas de los estados financieros. -Estructurar un Balance General. -Leer un caso práctico. -Realizar las diferentes transacciones. -Mayorizar las cuentas. -Establecer los saldos de cada cuenta. -Trasladar los saldos de cada cuenta al Balance General. -Conocer la funcionalidad y los tiempos en los cuales se debe realizar un Balance General. -Aplicación en caso práctico. -Internet. -Diccionario. -Material de escritorio. -Libro del estudiante. -Ejercicios prácticos. Explica conceptos sobre el balance general. Identifica conceptos relacionados con activos y patrimonios. Aplica los conceptos de balance general. Actividad 1: De memorización Técnica 1: Intercambios orales. Instrumento 1.1.: Exposición. Actividad 2: De proceso Técnica 2: Pruebas específicas. Instrumento 2.1.: Resolución de ejercicios y problemas. 8 -Conocer la funcionalidad de un Estado de pérdidas y ganancias. -Internet. -Diccionario. Explica conceptos sobre el estado de pérdidas y de ganancias. Actividad 1: De memorización Técnica 1: Intercambios orales. Instrumento 1.1.: Exposición.

- 7. -Conceptualizar un Estado de pérdidas y ganancias. -Conocer la estructura de un Estado de pérdidas y ganancias. -Análisis de los componentes de un Estado de pérdidas y ganancias. -Aplicación en caso práctico. -Material de escritorio. -Libro del estudiante. -Ejercicios prácticos. Deduce la importancia del estado de pérdidas y de ganancias. Identifica los componentes básicos del estado de pérdidas y ganancias Ejemplifica los conceptos sobre el estado de pérdidas y de ganancias. Aplica los conocimientos en casos de estudio. Actividad 2: De proceso Técnica 2: Pruebas específicas. Instrumento 2.1.: Resolución de ejercicios y problemas. 3. ADAPTACIONES CURRICULARES ESPECIFICACIÓN DE LA NECESIDAD EDUCATIVA ESPECIFICACIÓN DE LA ADAPTACIÓN A SER APLICADA Adaptación para estudiantes que presentan necesidades educativas especiales asociadas a una discapacidad intelectual. Caso concreto: estudiante con Síndrome de Down. 1. Correlación de los conceptos financieros básicos dados y sus definiciones. 2. Generación de un glosario de conceptos financieros básicos. 3. Identificación de características emprendedoras similares en diferentes modelos de emprendedores. 4. Contrastación de los elementos de diferentes tipos de presupuestos. 5. Elaboración de un presupuesto personal. 6. Exposición de los trabajos elaborados: Glosario, Perfiles de emprendedores, Tipos de Presupuestos. ELABORADO REVISADO APROBADO DOCENTE: DIRECTOR DE ÁREA: VICERRECTOR:

- 8. FIRMA: FIRMA: FIRMA: FECHA: FECHA: FECHA: