![Identificación y distinción

• Las NIF se aplican a los estados financieros y no a

otra información.

• Por lo tanto, los estados financieros deben identificarse

claramente y distinguirse de cualquier otra documentación

que se incluya en el mismo documento en que se publiquen

tales estados, [para] que los usuarios generales puedan

distinguir la información preparada. con base en las NIF, de

otra información.. que puede serles útil, pero que no está

sujeta a esas normas.](data:image/gif;base64,R0lGODlhAQABAIAAAAAAAP///yH5BAEAAAAALAAAAAABAAEAAAIBRAA7)

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (17)

Destacado

Similar a Concepto según las nif

Similar a Concepto según las nif (20)

Último

Último (20)

Concepto según las nif

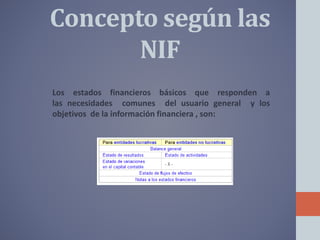

- 1. Concepto según las NIF Los estados financieros básicos que responden a las necesidades comunes del usuario general y los objetivos de la información financiera , son:

- 2. Identificación y distinción • Las NIF se aplican a los estados financieros y no a otra información. • Por lo tanto, los estados financieros deben identificarse claramente y distinguirse de cualquier otra documentación que se incluya en el mismo documento en que se publiquen tales estados, [para] que los usuarios generales puedan distinguir la información preparada. con base en las NIF, de otra información.. que puede serles útil, pero que no está sujeta a esas normas.

- 3. Concepto según los PCGA • [Estados financieros dirigidos al usuario general] que a través de representaciones alfanuméricas clasifican y describen medi ante títulos, rubros, conjuntos, descripciones, cantidades y notas explicativas, las declaraciones que los administradores de la entidad hacen sobre su situación financiera y el resultado de sus operaciones de acuerdo a principios de contabilidad.

- 4. Concepto según las NIIF • Los estados financieros con propósitos de información general (conocidos como "estados financieros") son aquéllos que pretenden cubrir las necesidades de los usuarios que no estén en condiciones de exigir a la entidad informes a la medida de sus necesidades particulares de información. • Tales estados financieros son preparados y presentados al menos anualmente están dirigidos a satisfacer las necesidades comunes de una amplia variedad de usuarios.

- 5. Un conjunto completo de estados financieros incluye un balance general al final del periodo; un estado de resultados por el periodo; un estado de variaciones en el capital contable por el periodo; un estado de flujos de efectivo por el periodo; notas, en las que se incluye un resumen de las políticas contables más significativas y otras notas explicativas; y un balance general al inicio del primer periodo comparativo cuando la entidad aplica una política contable, efectúa una corrección o reclasifica partidas en sus estados financieros retrospectivamente.