CASO PRACTICO NIC 12- NIC 19

•Descargar como DOCX, PDF•

1 recomendación•8,768 vistas

QUE DIFERENCIA HAY EN LOS RESULTADOS CUANDO SE APLICA LA NIC 19 EN VEZ< DE LA NIC 19

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Destacado

Similar a CASO PRACTICO NIC 12- NIC 19

Similar a CASO PRACTICO NIC 12- NIC 19 (20)

Último

Último (20)

CASO PRACTICO NIC 12- NIC 19

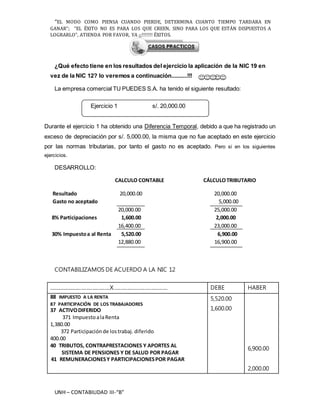

- 1. “EL MODO COMO PIENSA CUANDO PIERDE, DETERMINA CUANTO TIEMPO TARDARA EN GANAR”; “EL ÉXITO NO ES PARA LOS QUE CREEN, SINO PARA LOS QUE ESTÁN DISPUESTOS A LOGRARLO”, ATIENDA POR FAVOR, YA ¡¡!!!!!!! ÉXITOS. UNH – CONTABILIDAD III-“B” ¿Qué efecto tiene en los resultados del ejercicio la aplicación de la NIC 19 en vez de la NIC 12? lo veremos a continuación..........!!! La empresa comercial TU PUEDES S.A. ha tenido el siguiente resultado: Durante el ejercicio 1 ha obtenido una Diferencia Temporal, debido a que ha registrado un exceso de depreciación por s/. 5,000.00, la misma que no fue aceptado en este ejercicio por las normas tributarias, por tanto el gasto no es aceptado. Pero si en los siguientes ejercicios. DESARROLLO: CONTABILIZAMOS DE ACUERDO A LA NIC 12 .................................................X........................................... DEBE HABER 88 IMPUESTO A LA RENTA 87 PARTICIPACIÓN DE LOS TRABAJADORES 37 ACTIVODIFERIDO 371 ImpuestoalaRenta 1,380.00 372 Participaciónde lostrabaj. diferido 400.00 40 TRIBUTOS, CONTRAPRESTACIONES Y APORTES AL SISTEMA DE PENSIONES Y DE SALUD POR PAGAR 41 REMUNERACIONESY PARTICIPACIONESPOR PAGAR 5,520.00 1,600.00 6,900.00 2,000.00 Ejercicio 1 s/. 20,000.00 CALCULO CONTABLE CÁLCULOTRIBUTARIO Resultado 20,000.00 20,000.00 Gasto no aceptado 5,000.00 20,000.00 25,000.00 8% Participaciones 1,600.00 2,000.00 16,400.00 23,000.00 30% Impuestoa al Renta 5,520.00 6,900.00 12,880.00 16,900.00

- 2. “EL MODO COMO PIENSA CUANDO PIERDE, DETERMINA CUANTO TIEMPO TARDARA EN GANAR”; “EL ÉXITO NO ES PARA LOS QUE CREEN, SINO PARA LOS QUE ESTÁN DISPUESTOS A LOGRARLO”, ATIENDA POR FAVOR, YA ¡¡!!!!!!! ÉXITOS. UNH – CONTABILIDAD III-“B” x/x porel registro del ILR y lasParticipaciones,considerando el Activo Diferido. En el Resultado integral se mostrara la siguiente información: RESULTADO ANTES DEL EJERCICIO ANTES DE PARTICIPACIONESE IMPUESTOS (UAPI) 20,000.00 Participaciónde lostrabajadores (1,600.00) ImpuestoalaRenta (5,520.00) 12,880.00 AHORA SIIIII!!!! CONTABILIZAMOS DE ACUERDO A LA NIC 19 DEBE HABER 88 IMPUESTO A LA RENTA 37 ACTIVO DIFERIDO 371 Impuestoala RentaDiferido} 40 TRIBUTOS, CONTRAPRESTACIONESY APORTES AL SISTEMA Y DA SALUD POR PAGAR X/XPor el registro del Impuesto a la Renta al finaldel ejercicio considerando elactivo diferido. 5,520.00 1,380.00 6,900.00 DEBE HABER 62 GASTOSDE PERSONAL, DIRECTORES Y GERENTES 41 REMUNERACIONESY PARTICIPACIONESPOR PAGAR X/XPor el gasto correspondientea lasparticipacionesde los trabajadores 2,000.00 2,000.00

- 3. “EL MODO COMO PIENSA CUANDO PIERDE, DETERMINA CUANTO TIEMPO TARDARA EN GANAR”; “EL ÉXITO NO ES PARA LOS QUE CREEN, SINO PARA LOS QUE ESTÁN DISPUESTOS A LOGRARLO”, ATIENDA POR FAVOR, YA ¡¡!!!!!!! ÉXITOS. UNH – CONTABILIDAD III-“B” 94 GASTOSADMINISTRATIVOS 79 CARGASIMPUTABLES A CUENTAS DE COSTOS Y GASTOS X/XAsiento por destino delos gastoscorrespondientes a las participacionesdelos trabajadores. 2,000.00 2,000.00 En el Resultado integral se mostrara la siguiente información: Gastos de administración (2,000.00) Resultadodel ejercicioantesde impuestos 18,000.00 Impuestoala Renta (5,520.00) 12,480.00 COMPARANDO De acuerdoa la NIC12 12,880.00 De acuerdoa la NIC19 12,480.00 400.00