1. Indague sobre empresa articulo 25 Co Co, definición, clasificación y características de las

empresas y presente una síntesis mediante un diagrama de árbol para ser socializado con

sus compañeros.

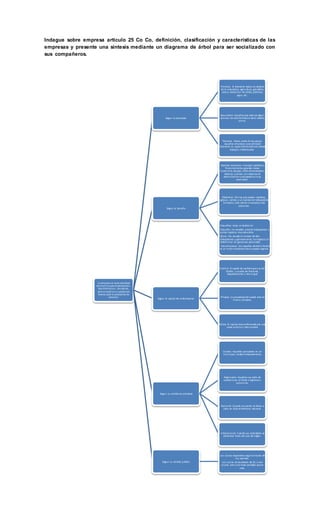

La empresa es toda actividad

economica para la produccion,

transformacion, circulacion,

administracion o custodiade

bienes para la prestacion de

servicios.

Segun la actividad.

Primaria: El elemento basico se obtiene

de la naturaleza, agricultura, ganaderia,

pesca, extraccion de aridos, petroleo,

agua, etc.

Secunderia: Aquellos que realizan algun

proceso de transformacion de la materia

prima.

Terciaria: Hacen parte de ese grupo

aquellas empresas cuyo principal

elemento es capacidad humanade realizar

trabajos intelectuales.

Segun el tamaño

Grandes empresas: manejan capitales y

financiamientos grandes tienen

instaciones propias, miles deempleados ,

ademas cuentan con sistemas de

administrcion ydeoperacion muy

avanzadas.

Medianas: Son las que paseen capitales,

egresos, ventas y un numero de trabajadores

limitados, este ultimo no excedea cien

personas.

Pequeñas: estas se dividen en:

Pequeña: no exceden aveinte trabajadores y

posee ingresos muyreducidos.

Micro: No excede el numero de diez

trabajadores y generalmente, los ingresos se

determinan en ganancias personales.

Famiempresas: Son aquellas dondela familia

es el motor productivo desu propio negocio.

Segun el capital de conformacion

Publica: El capital de conformacion es del

Estado, y puede ser Nacional,

Departamental o Municipal

Privada: La propiedad del capital esta en

manos privadas.

Mixta: El capital estaconformado por una

parte publica y otra privada.

Segun su ambito de actividad

Locales: Aquellas queoperan en un

municipio, ciudad o departamento.

Regionales: Aquellas cuy radio de

operaciones se limita a regiones o

provincias.

Nacional: Cuando sus ventas se llevan a

cabo en todo el territorio nacional.

Internacional: Cuando sus actividades se

extienden fuera del pais de origen.

Segun su ambito juridico

Los socios respondera segun el monto de

sus aportes.

Los socios no excederan de 25; si eso

ocurre, sera nula toda sociedad quese

cree.

2. Identifique en su entorno una empresa de cada uno de los sectores económicos y describe

las características de cada una de ellas en un cuadro resumen.

Identifique 2 diferencias entre empresa Pequeña Mediana y Gran Empresa plásmelo en una

matriz comparativa.

EMPRESA PEQUEÑA. EMPRESA MEDIANA. GRAN EMPRESA.

11 a 30 empleados 31 a 100 trabajadores 101 a 250 trabajadores

3% total de las empresas 1% total de las empresas Grandes cantidades de bienes

Consulte sobre sociedad y los tipos de sociedades actuales y elabore un cuadro

comparativo, teniendo en cuenta características como: Sigla, número de socios,

responsabilidad, razón social, capital, órganos de dirección y control, disolución y

liquidación, realice un mapa mental.

TIPO DE

SOCIEDAD SIGLA

NUMERO

DE

SOCIOS

RESPONSABILIDAD

RAZÓN

SOCIAL CAPITAL

Sociedad de

responsabilid

ad limitada

LTDA De 2 a 25

socios.

Los socios participan en

los beneficios sociales y

en el patrimonio

resultante de la

liquidación, tienen

derecho preferente de

suscripción, a asistir y a

votar en las Juntas

Generales, a impugnar

acuerdos sociales y a ser

informados.

Mediante

Escritura

Pública, o

por

document

o privado

siempre

que

cumpla

con

alguno de

los dos

requisitos

de la

Ley 1014

de 2006,

artículo 22

Deberá estar

totalmente

suscrito y

desembolsado

en el momento

de constitución

de la Sociedad.

Sólo pueden

hacerse

aportaciones

económicas, en

ningún caso

pueden ser

trabajo

personal.

Sociedad

anónima

S.A 5 socios Limitada. Los socios no

responden personalmente

de las deudas sociales

Es

obligatorio

, sin

importar el

patrimonio

, de

acuerdo

con lo

determina

do en el

artículo

203 del

Código de

Comercio.

El capital debe

estar suscrito

íntegramente y

desembolsado

como mínimo

en un 25% en

el momento de

constitución de

la sociedad.

Las

aportaciones

económicas

serán

comprobadas

por un notario si

son dinerarias o

por un experto

si no lo son. En

ningún caso las

aportaciones

podrán ser en

forma de

trabajo

NOMBRE DE LA EMPRESA SECTOR ECONOMICO CARACTERISTICAS

SociedadAgroindustrial y

ComercializadoraEl Duque

Ltda.

Primaria Procedenciacapital:Publica

Forma jurídica:Individuales

Dimensión:Microempresa

The Coca ColaCompany. Secundario Procedenciacapital:Privada

Forma jurídica:Societarias.

Dimensión:Granempresa

HotelesHilton Terciario Procedenciacapital:Privada

Forma jurídica:Societarias.

Dimensión:Granempresa

3. personal.

Las acciones

pueden

transmitirse

libremente de

acuerdo con las

normas sobre la

cesión de

créditos y

demás

derechos

incorporales.

Sociedad

comandita

simple o por

acciones

C.I.A

S.C.S

De 2 a 5

socios

La responsabilidad de los

socios colectivos es

personal, solidaria e

ilimitada frente a las

deudas sociales. Los

socios comanditarios

tienen responsabilidad

limitada al capital

aportado

Deberá estar

desembolsado

al menos el

25% en el

momento de la

constitución.

Todos los

socios son

accionistas. La

transmisión de

las acciones es

libre.

Sociedad por

acciones

simplificadas

S.A.S 1 socio Responden hasta el

monto de sus aportes por

las obligaciones

Razón

social o

denomina

ción de la

sociedad,

seguida

de las

palabras

“sociedad

por

acciones

simplificad

a”, o de

las letras

S.A.S.

El capital

autorizado,

suscrito y

pagado, la

clase, número y

valor nominal

de las acciones

representativas

del capital y la

forma y

términos en que

éstas deberán

pagarse

Sociedad

colectiva.

S.C 2 socios Personal, solidaria e

ilimitada de todos los

socios.

mediante

Escritura

Pública

ante

notario, o

por

document

o privado

para los

casos en

los que se

cumpla

con

alguno de

los dos

requisitos

del

artículo 22

de la Ley

1014 de

2006

No existe

mínimo legal.

Las

aportaciones de

los socios

pueden ser

económicas o

pueden ser en

forma de

trabajo.

Consulte los pasos que debe contener la escritura de constitución de una sociedad y

plásmelo en un documento.

1. El nombre y domicilio de las personas que intervengan como otorgantes. Con el nombre de

las personas naturales deberá indicarse su nacionalidad y documentos de identificación

legal; con el nombre de las personas jurídicas, la ley, decreto o escritura de que se deriva

su existencia;

2. La clase o tipo de sociedad que se constituye y el nombre de la misma, formado como se

dispone en relación con cada uno de los tipos de sociedad que regula este Código;

3. El domicilio de la sociedad y el de las distintas sucursales que se establezcan en el mismo

acto de constitución;

4. 4. El objeto social, esto es, la empresa o negocio de la sociedad, haciendo una enunciación

clara y completa de las actividades principales. Será ineficaz la estipulación en virtud de la

cual el objeto social se extienda a actividades enunciadas en forma indeterminada o que

no tengan una relación directa con aquél;

5. El capital social, la parte del mismo que suscribe y la que se paga por cada asociado en el

acto de la constitución. En las sociedades por acciones deberá expresarse, además, el

capital suscrito y el pagado, la clase y valor nominal de las acciones representativas del

capital, la forma y términos en que deberán cancelarse las cuotas debidas, cuyo plazo no

podrá exceder de un año;

6. La forma de administrar los negocios sociales, con indicación de las atribuciones y

facultades de los administradores, y de las que se reserven los asociados, las asambleas y

las juntas de socios, conforme a la regulación legal de cada tipo de sociedad;

7. La época y la forma de convocar y constituir la asamblea o la junta de socios en sesiones

ordinarias o extraordinarias, y la manera de deliberar y tomar los acuerdos en los asuntos

de su competencia;

8. Las fechas en que deben hacerse inventarios y balances generales, y la forma en que han

de distribuirse los beneficios o utilidades de cada ejercicio social, con indicación de las

reservas que deban hacerse;

9. La duración precisa de la sociedad y las causales de disolución anticipada de la misma;

10. La forma de hacer la liquidación, una vez disuelta la sociedad, con indicación de los bienes

que hayan de ser restituidos o distribuidos en especie, o de las condiciones en que, a falta

de dicha indicación, puedan hacerse distribuciones en especie;

11. Si las diferencias que ocurran a los asociados entre sí o con la sociedad, con motivo del

contrato social, han de someterse a decisión arbitral o de amigables componedores y, en

caso afirmativo, la forma de hacer la designación de los árbitros o amigables

componedores;

12. El nombre y domicilio de la persona o personas que han de representar legalmente a la

sociedad, precisando sus facultades y obligaciones, cuando esta función no corresponda,

por la ley o por el contrato, a todos o a algunos de los asociados;

13. Las facultades y obligaciones del revisor fiscal, cuando el cargo esté previsto en la ley o en

los estatutos, y los demás pactos que, siendo compatibles con la índole de cada tipo de

sociedad, estipulen los asociados para regular las relaciones a que da origen el contrato.

En la ciudad de CUCUTA, Departamento de NORTE DE SANTANDER, República de Colombia, el

30 de Febrero del año 2014, RAFAEL WENCESLAO NÚÑEZ MOLEDO, mayor de edad,

identificado con Cedula de Ciudadanía número 11111111 expedida en CARTAGENA, de estado

civil Casado domiciliado en la ciudad de CUCUTA en la dirección Calle Principal Barrio El Cabrero

y ORESTE SINDICI, mayor de edad identificado con Cedula de Ciudadanía número 22222222

expedida en BOGOTA, de estado civil Soltero domiciliado en la ciudad de CUCUTA en la dirección

Calle Circunvalar Barrio El Italiano, quien para todos los efectos se denominarán los

constituyentes, mediante el presente escrito manifestamos nuestra voluntad de constituir una

Sociedad por Acciones Simplificada, que se regulará conforme lo establecido en la ley y en los

siguientes estatutos: ARTÍCULO PRIMERO TIPO O ESPECIE DE SOCIEDAD QUE SE

CONSTITUYE La sociedad que se constituye por medio de este documento es por acciones, del

tipo Sociedad por Acciones Simplificada, esta se regirá por las disposiciones contenidas en los

presentes estatutos, por las normas que de manera especial regulan esta especie de compañía en

Código de Comercio y por las generales que en la anterior normativa rigen para las sociedades,

teniendo en cuenta que tanto las especiales como las generales sean compatibles con su calidad

de una Sociedad por Acciones Simplificada. ARTÍCULO SEGUNDO DOMICILIO SOCIAL La

compañía tendrá como domicilio principal la ciudad de CUCUTA, pero podrá abrir sucursales o

agencias en cualquier parte del territorio nacional, para lo cual se procederá como aparece previsto

en las normas legales. ARTÍCULO TERCERO NOMBRE DE LA SOCIEDAD La sociedad actuará

bajo la denominación social LOS COMPOSITORES S.A.S.; ARTÍCULO CUARTO TÉRMINO DE

DURACIÓN La sociedad tendrá un término de duración INDEFINIDO, pero podrá disolverse

anticipadamente cuando sus accionistas así lo decidan. ARTÍCULO QUINTO OBJETO SOCIAL La

sociedad tendrá por objeto, el desarrollo de las siguientes actividades: A) Producción, composición,

edición, publicidad radial y televisiva de himnos nacionales. B) Cualquier actividad comercial o civil

de forma lícita y todas las demás inherentes al desarrollo del objeto social. ARTÍCULO SEXTO

CAPITAL AUTORIZADO, SUSCRITO Y PAGADO El capital autorizado de la sociedad está

expresado en PESOS y es de CINCUENTA MILLONES ($50'000,000), divididos en CINCO MIL

(5,000) acciones de igual valor nominal, a razón de DIEZ MIL ($10,000) cada una. Los accionistas

constituyentes han suscrito CINCO MIL (5,000) por un valor nominal total de CINCUENTA

MILLONES ($50'000,000), capital que se encuentra suscrito y pagado en dinero en su totalidad, La

clase de acciones aquí suscrita son de clase ORDINARIAS. Parágrafo.- El capital suscrito podrá

aumentarse por cualquiera de los medios que admite la Ley, igualmente, podrá disminuirse con

sujeción a los requisitos que la Ley señala, en virtud de la correspondiente reforma estatutaria,

aprobada por sus accionistas e inscrita en el registro mercantil: ACCIONISTAS N° DE ACCIONES

CAPITAL % RAFAEL WENCESLAO NÚÑEZ MOLEDO 2500 $25,000,000.00 50.00% ORESTE

SINDICI 2500 $25,000,000.00 50.00% TOTAL 5000 50,000,000.00 100.00 % ARTÍCULO

5. SEPTIMO CARACTERÍSTICAS DE LAS ACCIONES Las acciones de la sociedad en que se halla

dividido su capital son de clase: OTORGANTES TIPO ACCION CANTIDAD RAFAEL

WENCESLAO NÚÑEZ MOLEDO Acción Ordinaria 2500 ORESTE SINDICI Acción Ordinaria 2500

ARTÍCULO OCTAVO TÍTULOS DE LAS ACCIONES A cada uno de los accionistas se le expedirá

un solo título representativo de sus acciones, a menos que prefieran tener varios por diferentes

cantidades parciales del total que le pertenezca. El contenido y las características de los títulos se

sujetarán a lo preceptuado en las normas legales correspondientes. Mientras el valor de las

acciones no hubiere sido pagado totalmente, la sociedad sólo podrá expedir certificados

provisionales. Para hacer una nueva inscripción y expedir el título al adquirente, será menester la

previa cancelación de los títulos del trayente. ARTÍCULO NOVENO LIBRO DE REGISTRO DE

ACCIONES La sociedad llevará un libro de registro de acciones, previamente registrado en la

cámara de comercio correspondiente al domicilio principal de la sociedad, en el cual se anotará el

nombre de cada accionista, la cantidad de acciones de su propiedad, el título o títulos con sus

respectivos números y fechas de inscripción, las enajenaciones y traspasos, las prendas,

usufructos, embargos y demandas judiciales, así como cualquier otro acto sujeto a inscripción

según aparezca ordenado en la Ley. ARTÍCULO DECIMO EMISIÓN DE ACCIONES Corresponde

a los accionistas decidir sobre la emisión de acciones de que disponga la sociedad y que se

encuentren en la reserva. ARTÍCULO DECIMO PRIMERO REGLAMENTO DE EMISIÓN DE

ACCIONES Corresponde a los accionistas constituyentes expedir el reglamento aplicable a la

suscripción de las acciones reservadas, ordinarias y de capital emitidas por la sociedad.

ARTÍCULO DECIMO SEGUNDO GERENCIA La representación legal de la sociedad y la gestión

de los negocios sociales estarán a cargo de un GERENTE, a su vez la sociedad podrá nombrar un

SUBGERENTE, quien reemplazará al gerente en sus ausencias temporales y absolutas contando

con las mismas atribuciones que el gerente cuando éste entre a reemplazarlo. ARTÍCULO

DECIMO TERCERO FACULTADES DEL GERENTE El gerente está facultado para ejecutar, a

nombre de la sociedad, todos los actos y contratos relacionados directamente con el objeto de la

sociedad, sin límite de cuantía. Serán funciones específicas del cargo, las siguientes: a) Constituir,

para propósitos concretos, los apoderados especiales que considere necesarios para representar

judicial o extrajudicialmente a la sociedad. b) Cuidar de la recaudación e inversión de los fondos

sociales. c) Organizar adecuadamente los sistemas requeridos para la contabilización, pagos y

demás operaciones de la sociedad. d) Velar por el cumplimiento oportuno de todas las

obligaciones de la sociedad en materia impositiva. e) Certificar conjuntamente con el contador de la

compañía los estados financieros en el caso de ser dicha certificación exigida por las normas

legales. f) Designar las personas que van a prestar servicios a la sociedad y para el efecto celebrar

los contratos que de acuerdo a las circunstancias sean convenientes; además, fijará las

remuneraciones correspondientes, dentro de los límites establecidos en el presupuesto anual de

ingresos y egresos. g) Celebrar los actos y contratos comprendidos en el objeto social de la

compañía y necesarios para que esta desarrolle plenamente los fines para los cuales ha sido

constituida. h) Cumplir las demás funciones que le correspondan según lo previsto en las normas

legales y en estos estatutos. Parágrafo.- El gerente queda facultado para celebrar actos y

contratos, en desarrollo del objeto de la sociedad, con entidades públicas, privadas y mixtas.

ARTÍCULO DECIMO CUARTO RESERVAS La sociedad constituirá una reserva legal que

ascenderá por lo menos al cincuenta por ciento (50%) del capital suscrito y se formará con el diez

por ciento (10%) de las utilidades líquidas de cada ejercicio. Los accionistas podrán decidir,

además, la constitución de reservas voluntarias, siempre que las mismas sean necesarias y

convenientes para compañía, tengan una destinación específica y cumplan las demás exigencias

legales. ARTÍCULO DECIMO QUINTO UTILIDADES No habrá lugar a la distribución de utilidades

sino con base en los estados financieros de fin de ejercicio, aprobados por sus accionistas,

aprobación que se presume por el hecho de la certificación mientras ocupe el cargo de gerente.

Tampoco podrán distribuirse utilidades mientras no se hayan enjugado las pérdidas de ejercicios

anteriores que afecten el capital, entendiéndose que las pérdidas afectan el capital cuando a

consecuencia de las mismas se reduzca el patrimonio neto por debajo del monto del capital

suscrito. Las utilidades de cada ejercicio social, establecidas conforme a los estados financieros

aprobados con los que estén de acuerdo sus accionistas, se distribuirán con arreglo a las

disposiciones siguientes y a lo que prescriban las normas legales. 1.- El diez por ciento (10%) de

las utilidades líquidas después de impuestos se llevará a la reserva legal, hasta concurrencia del

cincuenta por ciento (50%), por lo menos, del capital suscrito. Una vez se haya alcanzado este

límite quedará a decisión de los accionistas continuar con el incremento de la reserva, pero si

disminuyere será obligatorio apropiar el diez por ciento (10%) de las utilidades líquidas hasta

cuando dicha reserva llegue nuevamente al límite fijado. 2.- Efectuada la apropiación para la

reserva legal se harán las apropiaciones para las demás reservas que, con los requisitos exigidos

en la Ley, decidan sus accionistas. Estas reservas tendrán destinación específica y clara, serán

obligatorias para el ejercicio en el cual se hagan, y el cambio de destinación o su distribución

posterior sólo podrán autorizarse por los accionistas. 3.- Si hubiere pérdidas de ejercicios

anteriores, no enjugados que afecten el capital, las utilidades se aplicarán a la cancelación de tales

6. pérdidas antes de cualquier apropiación para reservas legales, voluntarias u ocasionales. 4.- Las

apropiaciones para la creación o incremento de reservas voluntarias u ocasionales, deberán ser

aprobadas por sus accionistas. 5.- El remanente de las utilidades, después de efectuadas las

apropiaciones para reserva legal y para reservas voluntarias u ocasionales, se destinarán al pago

del dividendo de cada accionista. ARTÍCULO DECIMO SEXTO DISOLUCIÓN DE LA SOCIEDAD

La sociedad se disolverá por decisión de sus accionistas o cuando se presente alguna de las

causales previstas en la Ley y compatibles con la Sociedad por Acciones Simplificada constituida

por medio de este documento. La disolución, de acuerdo a causal presentada, podrá evitarse con

sometimiento a lo prescrito en la normativa comercial para el efecto. ARTÍCULO DECIMO

SEPTIMO LIQUIDADOR El liquidador y su suplente serán designados por los accionistas y esta

designación, una vez ellos manifiesten la aceptación, se llevará a cabo su inscripción en el registro

mercantil. ARTÍCULO DECIMO OCTAVO PROCESO DE LIQUIDACIÓN Cuando se trate del

denominado proceso de liquidación privada o voluntaria, se seguirán las normas que aparecen en

los artículos 218 y siguientes del Código de Comercio. ARTÍCULO DECIMO NOVENO

TRANSITORIO - NOMBRAMIENTOS El cargo de GERENTE será ocupado por, RAFAEL

WENCESLAO NÚÑEZ MOLEDO, identificado con Cedula de Ciudadanía número 11111111 de

CARTAGENA y se nombra como SUBGERENTE a ORESTE SINDICI, con Cedula de Ciudadanía

número 22222222 de BOGOTA. Ambas personas estando presentes en este acto constitutivo,

aceptan los cargos para los cuales fueron designados. ARTÍCULO VIGESIMO DECLARACIÓN

DEL SOCIO CONSTITUYENTE Los constituyentes de la sociedad LOS COMPOSITORES S.A.S.,

identificado así: RAFAEL WENCESLAO NÚÑEZ MOLEDO, identificado con Cedula de Ciudadanía

número 11111111 de CARTAGENA y ORESTE SINDICI, con Cedula de Ciudadanía número

22222222 de BOGOTA.; declaran que la sociedad constituida por medio de este documento

privado, reúne los requisitos exigidos por la Ley.

En constancia firman: RAFAEL WENCESLAO NÚÑEZ MOLEDO C.C. 11111111 expedida en

CARTAGENA ORESTE SINDICI C.C. 22222222 expedida en BOGOTA

Investigue Concepto, esquema, partes, saldos y ejemplos clasificación de las cuentas de

manera didáctica realice ejemplos.

1. Código 2. Código de cuenta

3. Debito 4. Crédito

5. Saldo

NUMERO CUENTA DEBITO CREDITO

1 Activo + -

2 Pasivo - +

3 Patrimonio - +

4 Ingresos - +

5 Gastos + -

6 Costos de ventas + -

7 Costos de producción + -

Cuentas de activo:

Cajas de ahorros, bancos, inversiones, cuentas que todavía están por cobrar, propiedades,

vehículos, equipos de producción y de oficina, Inmuebles.

Cuentas de pasivo:

Acciones que faltan por pagar, cuentas que se adeudan, hipotecas u otras cuentas que todavía nos

e encuentran pagadas.

Cuentas de patrimonio:

Aportes iniciales o modificaciones al momento de construir una empresa

7. Cuentas de ingresos:

Lo más normal son las ventas pero también pueden ser activos fijos, comisiones que hemos

ingresado y otra tipo de ingresos de diferente índole.

Cuentas de gasto:

Sueldos, salarios o nóminas, comisiones por el trabajo, combustible, subcontrataciones, acuerdo

de convenio, etc.

Cuentas de costos de ventas:

Salida de dinero recuperable para vender un bien o prestar un servicio

Cuentas de costos de producción:

Salida de dinero recuperable necesario para elaborar un producto

Consulte historia de la contabilidad tipos objetivo y principales actores realice los

esquemas de cada etapa de evolución de la contabilidad.

Historia de la Contabilidad

La contabilidad es una actividad tan antigua como la propia Humanidad. En efecto, desde que el

hombre es hombre, y aun mucho antes de conocer la escritura, ha necesitado llevar cuentas,

guardar memoria y dejar constancia de datos relativos a su vida económica y a su patrimonio:

bienes que recolectaba, cazaba, elaboraba, consumía y poseía; bienes que almacenaba; bienes

que prestaba o enajenaba; bienes que daba en administración; etc.

Las primeras civilizaciones que surgieron sobre la tierra tuvieron que hallar la manera de dejar

constancia de determinados hechos con proyección aritmética, que se producían con demasiada

frecuencia y era demasiado complejo para poder ser conservados en la memoria. Así que recurrió

a símbolos, a elementos gráficos, que años más tarde se trasformaron en jeroglíficos y que en la

actualidad en nuestra ya sistematizada contabilidad conocemos como rubros y cuentas. Hace

3,000 el hombre comienza a perfeccionar los signos y símbolos gráficos, pasando de los

jeroglíficos egipcios y la escritura-babilónica, al primer alfabeto fenicio, luego al alfabeto Griego y

por ultimo al abecedario latino.

En Egipto, los escribas (discípulos de los sacerdotes) se encargaron de llevar las cuentas a los

faraones, dado que podrían anotar las tierras y bienes conquistados.

Así mismo los fenicios, hábiles comerciantes y mejores navegantes, desde 1,100 años antes de

Cristo perfeccionaron los sistemas contables implementados por los egipcios y se encargaron de

difundirlos.

En Atenas el senado ejercía la administración y control e la cosa pública, y los funcionarios que

administraban los recursos rendían cuentas de su gestión.

En 1458 cuando Benedicto Cotrugli hace referencia al Término "partida doble" en el libro Della

mercatura et del mercante perfecto donde indica que todo comerciante debe llevar tres libros: el

mayor, con un índice, el diario y el borrador.

En 1494 Fray Luca Paciolo explica la partida doble y trata todo aquello relacionado con los

registros contables de los comerciantes, del inventario, del borrador, del diario, del mayor, de las

normas para transportar los totales al folio siguiente del mayor, asimismo incluye pautas a

considerar para descubrir errores cometidos en las registraciones.

En nuestros tiempos se produce grandes cambios económicos, originados, en los adelantos

tecnológicos y en el aumento del comercio, que inciden en la contabilidad. La información ya no es

utilizada únicamente por los dueños de la empresa, y otros usuarios se incorporan con sus

necesidades bancarias.

Con el transcurrir de los tiempos la Contabilidad ha descubierto los diversos sistemas y métodos

que se aplican hasta nuestros días, también debemos mencionar que la Contabilidad ha tenido una

evolución acelerada debido a que el comercio se ha desarrollado enormemente sus fronteras

gracias al avance de la ciencia y la tecnología que no podía estar ajena a esta evolución; los

estudiosos y analistas de la Contabilidad coinciden en declarar que la Contabilidad a determinado

tres periodos evolutivos que pasamos a detallar a continuación:

PERIODO EMPIRICO

Este periodo se manifiesta en el hecho de que en los tiempos ancestrales, inclusive, PRE

históricos de nuestra era los habitantes de la tierra descubren algunos hallazgos de vestigios

humanos, hasta determinar un conocimiento exacto de su vida, mediante los documentos gráficos

hallados en los lugares en que estos habitaban, así mismo se encontraron algunos gravados en

piedras, como por ejemplo los integrantes de una familia, los animales que cazaban, los peces que

lograban en los ríos, etc. Es decir se estaba manifestando un criterio de Contabilidad en forma

empírica o primitiva.

Luego del transcurso de esta etapa aparece el pueblo Fenicio, aproximadamente por los años

2,300 A. de J.C. con una marcada inclinación al Comercio que jamás pudo ser igualada por

ninguno de los pueblos de la época. El mismo hecho de haber sido catalogado como los genios del

8. comercio de la época antigua algunos tratadistas supone que utilizaron la Contabilidad, también en

forma primitiva, a fin de poder controlar sus innumerables transacciones mercantiles.

Fue a partir del siglo XIII, en que se inicia el primer tipo de Contabilidad mediante cobros, gastos

que lo usaron las personas dedicadas a las finanzas de aquella época. Este tipo de Contabilidad

que es netamente de Caja también tiene su origen remoto, porque el único objetivo fue la

anotación de los movimientos de dinero presentándose como una cuenta de Caja separada de

cualquier clase de cuenta.

Analizando la realidad peruana, podemos afirmar que los antiguos pobladores peruanos, en el

caso especifico de los Incas, también tuvieron su forma muy especial de aplicar la Contabilidad, ya

que ellos controlaban sus actividades de intercambio llamado "trueque", mediante el uso de los

KIPUS, siendo en este caso el Contador de la época el denominado Kipucamayocc.

En este periodo la noción DEBE y HABER estaba ausente, es por eso que en el control de Caja

que elaboraban lo mismo era consignar en el lado derecho o izquierdo, los gastos y cobros

respectivos que realizaban.

PERIODO DE LA TENEDURIA DE LIBROS

Este periodo se inicia con la utilización de la Partida Doble, expresión que se usa hace

aproximadamente cinco siglos, el cual está dividido en dos partes: DEBE y HABER, en la que se

aplican principios matemáticos con la finalidad de hacer una suma de términos positivos y

negativo, totalizando separadamente para luego restar de los totales que en resumen viene a ser

una suma algebraica o saldo.

En el año 1494, el Monje Italiano Fray Lucas de Paciolo por primera vez alcanza al mundo entero

la Partida Doble para ser aplicada a la Contabilidad que a fines del siglo XV, la Contabilidad era

deducida del algebra, siendo el DEBE y el HABER expresiones matemáticas, que se expresan o

relacionan con lo positivo y negativo transferidos a la Contabilidad, así por ejemplo el signo POR

colocado antes del nombre de una cuenta esta deberá ser cargada determinándose por costumbre

que debe ser anotada en el lado izquierdo; en tanto el signo A indica que la cuenta debe ser

abonada y por lo tanto deberá ser reflejada en el lado derecho.

PERIODO CIENTIFICO

Nace conjuntamente con la Gran Revolución Industrial, cuando en el año de 1796 Inglaterra pone

en funcionamiento la primera máquina a vapor con la cual se da un cambio trascendental en sus

modos de producción gracias al transporte más fluido y por ende más adecuado.

Estos cambios que Inglaterra experimenta fueron tan marcados y profundos, en lo social y

económico porque mueve al hombre de una vida tranquila hacia las fábricas. Todo este proceso de

cambios hace que se dé con gran determinación el resurgimiento de las grandes fabricas en este

caso de manera especial las textiles y esto permite que la Contabilidad despliegue esfuerzos, para

lo cual los más famosos tratadistas Italianos de esta época han operado en la Contabilidad

Europea una influencia considerable esforzándose por construir una teoría contable con cierta

dosis científica, se presenta la necesidad de llevar la teoría económica a las empresas divulgando

una nueva Contabilidad de acuerdo a los conceptos de la microeconomía porque las empresas ya

necesitarían llevar un mayor control administrativo, análisis de sus cuentas, etc.

Para ello nace la Contabilidad de Costos y Presupuestos, no ha sido otra cosa que un

reconocimiento de la microeconomía por la Contabilidad puesto al servicio de la microeconomía.

La ciencia - técnica de la Contabilidad se ve enriquecida gracias a la aparición de la obra de

Francisco Villa denominada "CONTABILITATA APLICATA ALLE ADMINISTRAZIONES" en el año

de 1840, que a partir de la publicación de esta y muchas otras obras se inicia un periodo de

controversias doctrinarias; van apareciendo una serie de trabajos técnicos, surgiendo una serie de

principios y normas que se perfilan como caracteres científicos que la Contabilidad ha logrado

hasta nuestros días.

Los expertos y estudiosos dedicados a la investigación contable se dividieron en grupos de ideas al

igual que las escuelas filosóficas de la Partida Doble en su esencia a fin de llegar a conclusiones

concretas y especificas que puedan prevalecer bajo argumentos sustenta torios.

Tipos de contabilidad:

Contabilidad Financiera

Este tipo de contabilidad nace de la necesidad de presentar estados contables a terceros, como

podrían ser inversores, accionistas u organismos públicos. También surge la necesidad de que la

información presentada sea homogénea y estandarizada. Por ello este tipo de contabilidad se

centra en la elaboración de Estados contables para terceros y no tanto para la gestión empresarial.

Hoy en día con las facilidades que nos brindan los nuevos sistemas informáticos, la información

para la toma de decisiones y la información para terceros se obtienen ambas gracias a un sistema

contable único e integrado.

La contabilidad Financiera se utiliza principalmente para obtener de forma estructurada y

sistemática información cuantitativa expresada en unidades monetarias. La contabilidad financiera

muestra una imagen a grandes rasgos de la situación de la empresa a través del balance de

situación y el balance de pérdidas de ganancias. Sin embargo no proporciona los datos de

contabilidad de costes que podría hacer que se copiara el know how de la empresa.

9. En resumen la contabilidad financiera permite a personas ajenas a la empresa a obtener los

siguientes datos: liquidez, solvencia, solidez, ciclo de caja, cash flow, rentabilidad

económica, rentabilidad financiera y apalancamiento.

Dicho de otro modo la Contabilidad Financiera es el tipo de contabilidad que se centra en el

proceso de producción de la información para el uso externo, principalmente la contabilidad

financiero se suele presentar bajo la forma de estados financieros. Los Estados Financieros

reflejan el rendimiento de los últimos ejercicios de la entidad y la condición actual basándose en un

conjunto de normas y directrices conocidos como GAAP (Principios de Contabilidad Generalmente

Aceptados). GAAP se refiere al marco normativo de referencia para la contabilidad financiera

utilizado en cualquier jurisdicción lo que la diferencia del resto de tipos de contabilidad. Por lo

general la contabilidad financiera incluye las normas de contabilidad (por ejemplo, las Normas

Internacionales de Información Financiera), las convenciones contables, las normas y las reglas

que los contables financieros deben de respetar para redactar correctamente los estados

financieros.

Contabilidad Fiscal

La contabilidad fiscal es un tipo de contabilidad que se basa en los criterios fiscales establecido por

las leyes de cada país. En ellas se define como se debe realizar la contabilidad fiscal. Obviamente

la contabilidad Fiscal presenta una enorme importancia para los contables y Empresarios ya que

este tipo de contabilidad es el que regula como se deben de preparar los registros e informes de

los cuales dependerá la cuantía de impuestos a pagar.

Es de vital importancia señalar que existen enormes diferencias entre los principios contables y las

leyes financieras. La contabilidad financiera algunas veces no tiene ninguna semejanza con la

contabilidad fiscal, de todos modos esto no debe de ser un impedimento a la hora de gestionar en

paralelo los dos tipos de contabilidades.

Dentro de los tipos de Contabilidad la contabilidad Fiscal es el que se refiere a la contabilidad de

los asuntos relacionados con los impuestos. Se rige por las normas fiscales establecidas por la

legislación fiscal de una jurisdicción. A menudo, estas reglas son diferentes de las reglas que rigen

la preparación de los estados financieros de uso público (es decir, GAAP). Por lo tanto, los

contables fiscales tienes que ajustar los documentos e informes financieros preparados de acuerdo

con las normas de la contabilidad financiera. De este modo la contabilidad fiscal remarca las

diferencias con el resto de contabilidades debido a las directrices establecidas por la legislación

fiscal. La información es luego utilizada por profesionales especializados en impuestos (por

ejemplo inspectores de hacienda) para calcular la responsabilidad fiscal de una empresa y para

fines de planificación fisca

Contabilidad de gestión

La contabilidad de gestión o directiva (interna) es el tipo de contabilidad que se contrapone a la

contabilidad Financiera (externa). Para poder profundizar empezaremos haciendo un repaso sobre

el nacimiento y la evolución con el transcurso de los años. Si tenemos en cuenta las

investigaciones de Robert Kaplan, La contabilidad de Gestión nace como un tipo de contabilidad al

principio del siglo XIX a raíz de la creciente complejidad en las organizaciones o empresas.

A principios del siglo XX aparecen las primeras compañías integradas como por ejemplo Du Pont

Powder Company. En este caso los directivos de Du Pont inventaron la fórmula de retorno de la

inversión que otorga un coeficiente de éxito a cada departamento de la empresa. La utilidad de

esta nueva estrategia fue en particular para los altos cargos ya que de este modo se podían tomar

decisiones de una forma más fácil aun que aumentara el número de unidades operativas de la

empresa

Contabilidad de Gestión es dentro de los tipos de contabilidad la que produce información

principalmente para uso interno de la gestión de la empresa. La información que se recopila es por

lo general más detallada que la producida para el uso externo. De este modo la contabilidad de

gestión permite el control eficaz de la organización y el cumplimiento de los fines y objetivos

estratégicos de la entidad delimitados por el CEO. La información puede encontrar en los

presupuestos anuales y en las previsiones, lo que permite a la empresa planificarse de forma

optima para su futuro además puede incluir una evaluación sobre los resultados de los ejercicios

anteriores. La forma y contenido de los informes producidos mediante la contabilidad de coste es

exclusivo para la administración de la empresa

Contabilidad de costes

La contabilidad de costes es en relación con los tipos de contabilidad la que se ocupa de clasificar

y recopilar la información sobre los costes corrientes que se generan en una empresa.

Dentro de la contabilidad de costes quedan agrupados el diseño tratamiento y gestión de los

costes.

La contabilidad de costes se puede centrar en departamentos actividades regiones o productos.

Del mismo modo la contabilidad de costes se ocupa de gestionar los costes futuros previstos y

deseados. La contabilidad de costes categoriza siguiendo unos patrones de conducta, actividades

y procesos en los cuales se conectan los costes con los productos y sus categorías. Teniendo en

cuenta el tipo de sistema que se utiliza, la información recopilada se redactan unos informes sobre

10. la fabricación de los productos y servicios. Estos informes ayudan a la administración a tomar

decisiones

Contabilidad Administrativa

La contabilidad Administrativa es el tipo de contabilidad que se adapta a las necesidades de cada

uno de los niveles administrativos. Se refiere en particular al fondo y a la forma que tienen que

tener los informes internos que redacta el contable de la empresa. Este tipo de contabilidad se

centra básicamente en los aspectos internos de la empresa y la información recopilada no debería

salir de la empresa. Los informes de la contabilidad financiera también son utilizados por la

dirección y los propietarios de la empresa para juzgar y evaluar los resultados y estrategias de la

empresa. De este modo se pueden comparar el pasado presente y futuro de la compañía.

La contabilidad Financiera se ocupa de recopilar todo la información sobre las actividades,

ingresos y gastos de cada actividad; la cantidad de recursos utilizados, la cantidad de trabajo y la

amortización de los edificios y maquinaria.

Del mismo modo la contabilidad financiera permite conocer la rentabilidad de cada uno de los

departamentos de la empresa y conocer porque se producen desviaciones en las previsiones.

Para resumir, dentro de los tipos de contabilidad La contabilidad de las empresas es una

herramienta que sirve para evaluar, identificar y proporcionar información sobre la actividad

económica de una entidad jurídica, tipo de empresa. Además de sus activos intangibles (fondo de

comercio, por ejemplo), activos materiales y activos financieros. Esta información esta expresada

de forma casi exclusiva en unidades monetarias

Contabilidad Pública

La contabilidad Pública es el tipo de contabilidad que se ocupa de desarrollar los procesos de

información y control de las actividades de la administración pública. Por lo tanto la contabilidad

pública gestiona los gastos y las recaudaciones tributarias de todos los organismos del estado.

Dentro de los tipos de contabilidad este se refiere al tipo de sistema de información contable

utilizado en el sector público. Se trata de una ligera variante del sistema de contabilidad financiera

utilizada en el sector privado. La necesidad de contar con un sistema de contabilidad separada

para el sector público se crea a raíz de las diferencias entre los objetivos de una empresa y de un

gobierno. La Contabilidad pública asegura la solidez financiera del país y que el desempeño de las

instituciones del sector público se mantenga dentro de un contexto presupuestario ya que las

limitaciones financieras son a menudo una de las principales preocupaciones de muchos

gobiernos.

Dentro de los tipos de contabilidad podemos distinguir La contabilidad nacional como un caso

particular de la contabilidad pública. Este tipo de contabilidad es una representación esquemática

que cuantifica la actividad económica de un país. Es una forma de calcular el flujo de unidades

monetarias presente en la economía de un país durante un período determinado, generalmente un

año. La contabilidad nacional tiene en cuenta una cantidad enorme de indicadores

macroeconómicos, el más importante es el PIB (producto interno bruto), que es la suma del valor

agregado (es decir que se tiene que sumar los impuestos menos las subvenciones sobre los

productos) bienes, servicios y productos de un determinado país en un año. Por un lado La

contabilidad nacional tiene en cuenta una gran cantidad de información sobre los registros

comerciales pero por otro lado también tiene los informes de las instituciones administrativas.

Objetivo: Proporcionar información de hechos económicos, financieros y sociales suscitados en

una empresa u organización; de forma continua, ordenada y sistemática, sobre la marcha y/o

desenvolvimiento de la misma, con relación a sus metas y objetivos trazados, con el objetivo de

llevar CUENTA Y RAÓN del movimiento de las riquezas públicas y privadas con el fin de conocer

sus resultados, para una acertada toma de decisiones.

PRICIPALES AUTORES: Fray Luca Pacioli: O Luca de Borgo Sancti Sepulchri, nació en el

pueblecito toscano de Borgo San Sepolcro a mediados del siglo XV. Estudió en Venecia, donde fue

preceptor de los hijos de un rico mercader de la ciudad, del que probablemente aprendió los

procedimientos contables que luego expuso en su magna obra Summa de Aritmética, Geometría,

Proportioni e Proportionalitá impresa en Venecia en 1494. Pacioli, que parece no ingresó en la

orden de San Francisco hasta la edad madura, fue un gran matemático, un auténtico humanista del

Renacimiento

11. Consulte concepto, historia de la partida y biografía de Luca Pacioli y plásmelo en un

ensayo mínimo de 3 hojas.

LA PARTIDA DOBLE

El inicio de la teoría de la partida doble fue en Europa en el siglo XV, por los capitalistas, y el

creador de ella fue por Luca Pacioli, donde en su libro: “Da devine proporcione”, nos da a conocer

este concepto y la forma de usar lo en la contabilidad. Hoy en día ese método es parte de la

contabilidad que lleva cualquier empresa. Nos permite ver la contabilidad de cualquier

empresa de una forma más simple y menos complicada para poder llevar un control y

poder saber el movimiento de las cuentas que posee una empresa. La t eoría de l a part i da

dobl e nos perm i t e m ant ener el equi l i bri o en una empresa, mediante llevar un control de

lo que entra y sale de la empresa, es decir de lo que se gasta y lo que se

gana.E n poc as pal abras , l a t eoría ex pl i c a que “a t odo c argo c orres ponde una

bono” lo que implica que por cada cosa que contabilicemos como una salida de dinero

implica una entrada del mismo, y viceversa, dado que será lo mismo, por ello la teoría es exitosa al

usarla. A s í es c om o nos a ent ender que s e res um e en que “no hay deudor s i n

acreedor, ni acreedor sin deudor”, dado que se necesitan mutuamente para existir y la empresa los

necesita para poder realizar su objetivo tal cual. En si los acreedores, deudores se llevan de

la mano siempre en lo que es la contabilidad. Dado que siempre habrá alguien que recibirá

algo, lo que sea, y s i em pre habrá al gui en que l o t enga y l o proporc i one, c l aro t odo

t i ene costó. La teoría de la partida doble nos permite entender los movimientos que realiza una

empresa y poder ser estudiados y codificados mediante la contabilidad. La t eoría s e

c arac t eri za en s i por el regi s t ro de c ada operac i ón, que

s ereal i c e en l a c i ert a em pres a, m edi ant e not as, i ns cri pci ones , hac i endo reflejar;

en los ingresos, el origen o fuente de donde se obtuvieron; y, en los egresos, el destino que se les

dio o en los que fueron gastados. En conclusión en toda empresa habrá las condiciones

financieras y

losres ul t ados de l as operac i ones de un negoc i o u ot ra organi z ac i ó n; s ere

presentan por variables, llamadas cuentas, que de acuerdo a su

ambientes s e a n , c o n t a b l e d e b e n r e f l e j a r s e e n e l b a l a n c e g e n e r a l y e s

t a d o d e resultados, siguiendo los principios de la Teoría de la partida doble y así poder

saber en qué se usaran.

Nació en el pueblo toscano de Borgo Sansepolcro en 1445.

Hijo de Bartolomé Pacioli, se crió en una familia de muy bajos recursos, por lo que nunca pudo

asistir a la escuela.

Estudió en Venecia, donde fue preceptor de los hijos de un rico mercader de la ciudad. Ingresó en

la orden de San Francisco en edad madura. Amigo de Leonardo da Vinci y de otros pensadores

renacentistas. Impartió enseñanza en varias universidades italianas.

Reconocido como uno de los precursores del cálculo de probabilidades, hizo importantes aportes

a la organización y sistematización de la contabilidad.

12. Realizó análisis sistemáticos del método contable de la partida doble que se usaba en el comercio

veneciano en su obra Summa de aritmética, geometría, proportioni et proportionalita (Venecia,

1494), primera obra matemática impresa en lengua romance con la que se dio inicio a la

Contabilidad Moderna. En la solución de uno de los problemas, utilizó una aproximación

logarítmica, un siglo antes que John Napier.

Su obra más popular y que escribió entre 1496 y 1498 en Milán es De Divina Proportione (De la

Divina Proporción) término relativo a la razón o proporción ligada al denominado número áureo,

en la que trata también en su primera parte, Compendio Divina Proportione, de los polígonos y la

perspectiva usada por los pintores del Quattrocento; en la segunda, sobre la arquitectura

de Vitruvio, Summa de arithmetica, geometría, proportioni et proportionalita

precipitevolissimevolmente, y en la tercera, de los sólidos platónicos o regulares, De quinqué

corporibus regularibus. La ilustración corrió a cargo de Leonardo da Vinci.

De 1477 y 1480 dio clases en la Universidad de Perugia y escribió Tractator mathematicus ad

discípulos perusinos. Otras de sus obras son: De viribus quantitatis, que trata de matemáticas

y magia (1496–1508); la traducción de los Elementos de Euclides (Geometría, 1509) y De ludo

scacchorum, un manual de ajedrez.

Se cree que falleció en Roma en 1517.

De manera individual desarrolle la actividad propuesta en la pagina 8 Capitulo I del libro

Principios de contabilidad / Jerry J. weygandt, Donald E. Kieso, Paul D. Kimmel; traducción

Ricardo Calvet Pérez, editorial LIMUSA WILEY disponible en la Biblioteca SENA.

1. ¿Qué es la contabilidad?

Es el proceso de identificar, registrar y comunicar los sucesos económicos de una organización en

particular a los usuarios interesados.

2. ¿Qué significa análisis e interpretación?

Analizar es conocer cómo se compone algo mirando cada una de sus partes” El interpretar hace

referencia a la explicación que el investigador hace del significado de las cosas, hechos, sucesos,

o en nuestro caso de los datos obtenidos

3. ¿Quién utiliza la información contable? Identifique usuarios específicos internos y externos de la

información contable

Contabilidad Administrativa:

Es un sistema de información contable financiera, en función de usuarios internos, tales como los

propietarios o socios de la misma, directivos o gerentes de la empresa, empleados y cuyo carácter

es opcional, empleando además para su funcionalidad una base predeterminada.

Contabilidad Financiera.

Es un sistema de información contable financiera, dirigida a los usuarios externos tales

como: usuarios externos relacionados con la empresa (Clientes, proveedores, bancos e

instituciones de crédito, inversionistas, prestamistas); usuarios externos que potencialmente

pueden relacionarse con la empresa(Analistas financieros, otros empresarios, consumidores)

y usuarios institucionales y de la administración pública(sindicatos, gremiales empresariales, el

gobierno y sus dependencias públicas, seguridad social), en función de aplicar su legislación local

y las NIIF y cuya base generalmente es histórica.

4. ¿a quién se le atribuye el origen de la contabilidad?

Luca Pacioli

5. ¿Cuál es la diferencia entre teneduría de libros y contabilidad?

Aunque a veces se tienden a confundir, teneduría de libros no es lo mismo que contabilidad, sino

que la teneduría de libros se puede considerar como una parte de la contabilidad.

Se entiende como teneduría de libros el registrar operaciones en los libros de contabilidad. Es el

proceso de tomar los valores existentes en los soportes contables que sustentan la realización de

los hechos económicos, y consignarlos en los diferentes libros de contabilidad, como el

13. comprobante de contabilidad, el diario columnario, el mayor y balances y los libros auxiliares. [El

comprobante de contabilidad o comprobante de diario no es un libro de contabilidad, es un

documento que permite resumir una serie de operaciones para luego trasladarlas a los libros de

contabilidad].

La contabilidad es un concepto mucho más amplio el cual conlleva adicional a la teneduría de

libros, el análisis y la interpretación de la información suministrada por los libros de contabilidad y

los estados financieros, información que ha sido posible generar gracias al arte de la teneduría de

libros, pues a ella es que se debe el registrar los hechos económico.

6. ¿Cómo puede utilizar sus conocimientos de contabilidad?

La utilizaría para registrar las operaciones de una empresa o muchas veces de la vida diaria.

Analice el código de ética del contador y elabore un comentario al respecto, mínimo de una

hoja, el cual será debatido con sus compañeros.

El contador frente al deber moral y las decisiones administrativas ha sido abordado de una manera

más que nada instructiva. Mi objetivo final con el desarrollo de este tema fue mostrar algunas de

las debilidades que nuestra carrera enfrenta actualmente, en el orden ético, moral y profesional.

Se desarrolló brevemente quien es el contador, las leyes que regulan su comportamiento

profesional, así como también la moral social que debe mostrar en su entorno.

Puesto que la ética es lo más importante que debe imperar en un contador profesional para que

pueda cumplir con su trabajo de una forma honrada y fidedigna, sin dejarse manipular por los de la

alta gerencia para faltar a su ética en mostrar información falsa puesto que con esto también le

está faltando el respeto a la comunidad y al Estado.

De esta reflexión nace que el Contador Público, como tal, debe cimentar su reputación en la

honestidad, laboriosidad y capacidad profesional, y no en el mercantilismo, ni expansionismo sin

escrúpulos. Precisamente este proceder ha sido una de las causas, o quizás la principal, que

últimamente se han suscitado cuantiosas demandas, sobre todo a firmas de prestigio internacional,

que tratando de abarcar un ámbito mayor de sus posibilidades materiales y técnicas, en ocasiones,

han tenido que sucumbir en cuanto a la calidad profesional.

Así pues, los profesionales que se alejan de los códigos de conducta y ética profesional, exponen,

no únicamente su prestigio personal, sino el servicio a la comunidad y de manera particular,

comprometen el futuro de la profesión. Asimismo el egoísmo, el yo por encima de los demás, el

propósito de servirse de la sociedad y no el de servir a la sociedad, del ambiente para escalar

posiciones que se suponen de privilegio, y las tendencias que parecen encaminarse a centrar

ambiciones en importantes retribuciones económicas, han dado como resultado negativo el de

sacrificar en ocasiones, la calidad.

Al final sus honorarios, el Contador Público, deberán tener muy presente, que la retribución por sus

servicios, no constituye el único objetivo ni la única razón de ser del ejercicio de su profesión,

mucho menos, ni siquiera pensar en conceder retribución especial o subterfugios de ninguna

naturaleza por la obtención de un trabajo profesional. No deberá violar la más elemental cortesía

que debe existir entre profesionales cabales, ofreciendo sus servicios a clientes de otros colegas.

Al concluir el tema se puede apreciar que en realidad nos falta mucho para alcanzar la perfección

del profesional de la carrera, se nota además que tan frágil es nuestra carrera, por los

compromisos que debe enfrentar el profesional, cómo todavía se deja manejar por el simple hecho

de no perder su puesto.

"Es hora de empezar a amar nuestra profesión, luchar por ella, que nos corra por las venas, vivir

cada día para ella, disfrutarla, que nos duela cuando atenten contra ella, es el momento de

apoderarnos y armarnos de conocimiento, mejorando primordialmente como personas dignas e

integras que sirven a su profesión, a su comunidad y lo más importante a nuestra patria".

Reconocer la importancia que tienen las empresas al organizarse de acuerdo con la ley

Funciones, vía la determinación de las actividades requeridas para alcanzar las

Metas de una empresa y de cada una de sus partes; Este agrupamiento de

-6-

Actividades y su asignación respectiva a uno de los miembros de la empresa, la

Delegación de autoridad para ejecutarlas, la provisión de los medios para la

Coordinación horizontal y vertical, de las relaciones de información y de autoridad

14. Dentro de la estructura orgánica, constituye la función de organización.

Adecuados de todos los recursos del sistema administrativo.

Es el proceso por medio del cual se logra dotar:

Una organización debe estar estructurada de tal forma que las personas puedan llevar

A cabo sus labores eficientemente. La organización debe estar proyectada de tal

Manera que cada uno sepa quién va a hacer qué y eliminar obstáculos en la ejecución

De las actividades, causados por la confusión e incertidumbre y para permitir un flujo

De comunicaciones en el sentido vertical y horizontal

¡Hacer una empresa es crear!

Nuevos puestos de trabajo

Nuevos productos

Nuevos mercados

Nuevas tecnologías

Nuevas ideas y conceptos

Orgullo en los logros propios

Fe renovada en un mejor futuro

Identificar la importancia del correcto manejo de los documentos comerciales y títulos

valores en la empresa.

Importancia del correcto manejo de los documentos comerciales

Es muy importante, sin un manejo cualquier empresa caería en un total descontrol, la perdida de

documentos seria evidente y la falta de tiempo en la búsqueda de estos generaría grandes

pérdidas tanto financieras como comerciales (pérdida de clientes etc.) y esta situación llegaría a tal

punto que disminuiría las utilidades e incluso crearía deudas.

El manejo de documentos es uno de los puntos más críticos en las organizaciones, por todas las

implicaciones que esta actividad determina como lo son...

Trámites. El procesamiento de los documentos es delicado y este manejo involucra infraestructura

de personal y espacio físico de almacenamiento, por lo que los tiempos de atención se alargan

Seguridad y confidencialidad. La integridad de los documentos así como su acceso restringido es

un punto de suma importancia.

Velocidad de Acceso. La velocidad con que se pueda acceder a la información, redunda en la

respuesta de las instituciones tanto a nivel interno como externo

Flexibilidad de uso. El poder usar la aplicación dentro de una plataforma flexible, que no ate de

manos tanto a los administradores del proceso como a los supervisores tecnológicos.

Estos recursos son esenciales para un buen manejo.

Importancia del Correcto manejo de los títulos valores

Los títulos valores no gozan del suficiente conocimiento a nivel económico y financiero, por lo cual

se da una subutilización en su manejo y apropiación como mecanismos para la obtención e

inversión de recursos de parte de empresas y personas, situación provocada por dicho

desconocimiento y la falta de claridad en cuanto a los beneficios y condiciones de los mismos,

elementos que han provocado la baja rotación de los mismos títulos, pero también, la aparición de

condiciones inadecuadas en cuanto a su manejo y uso particular, así como en su operación

y desarrollo comercial y productivo particular

Identificar los principios éticos y procedimentales en el diligenciamiento y codificación de

documentos contables.