Recomendados

Recomendados

Más contenido relacionado

Similar a Instrucciones

Similar a Instrucciones (20)

Más de Mailen Fulqueris

Más de Mailen Fulqueris (9)

Instrucciones

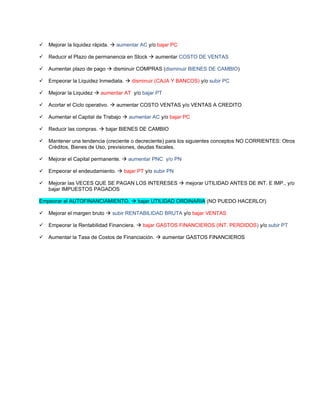

- 1. Mejorar la liquidez rápida. aumentar AC y/o bajar PC Reducir el Plazo de permanencia en Stock aumentar COSTO DE VENTAS Aumentar plazo de pago disminuir COMPRAS (disminuir BIENES DE CAMBIO) Empeorar la Liquidez Inmediata. disminuir (CAJA Y BANCOS) y/o subir PC Mejorar la Liquidez aumentar AT y/o bajar PT Acortar el Ciclo operativo. aumentar COSTO VENTAS y/o VENTAS A CREDITO Aumentar el Capital de Trabajo aumentar AC y/o bajar PC Reducir las compras. bajar BIENES DE CAMBIO Mantener una tendencia (creciente o decreciente) para los siguientes conceptos NO CORRIENTES: Otros Créditos, Bienes de Uso, previsiones, deudas fiscales. Mejorar el Capital permanente. aumentar PNC y/o PN Empeorar el endeudamiento. bajar PT y/o subir PN Mejorar las VECES QUE SE PAGAN LOS INTERESES mejorar UTILIDAD ANTES DE INT. E IMP., y/o bajar IMPUESTOS PAGADOS Empeorar el AUTOFINANCIAMIENTO. bajar UTILIDAD ORDINARIA (NO PUEDO HACERLO!) Mejorar el margen bruto subir RENTABILIDAD BRUTA y/o bajar VENTAS Empeorar la Rentabilidad Financiera. bajar GASTOS FINANCIEROS (INT. PERDIDOS) y/o subir PT Aumentar la Tasa de Costos de Financiación. aumentar GASTOS FINANCIEROS