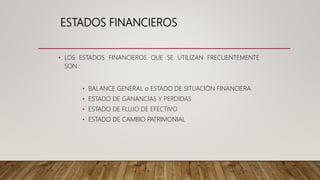

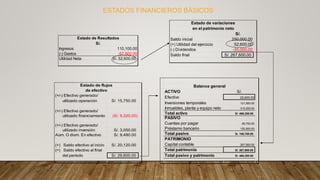

Los cuatro estados financieros básicos son: el estado de situación financiera, el estado de resultados, el estado de cambios en el patrimonio neto y el estado de flujos de efectivo. Juntos, estos estados financieros proporcionan información sobre la situación financiera, el desempeño y los cambios en la situación financiera de una entidad durante un período.