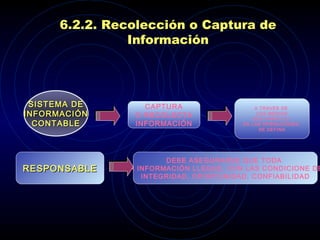

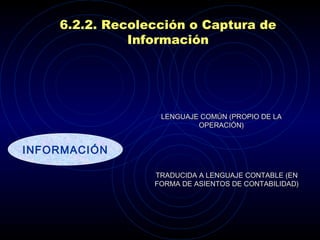

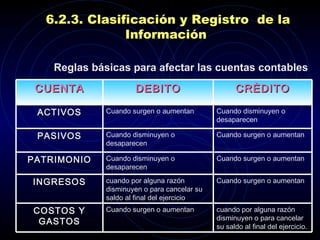

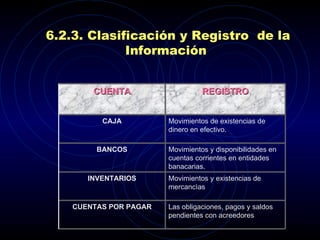

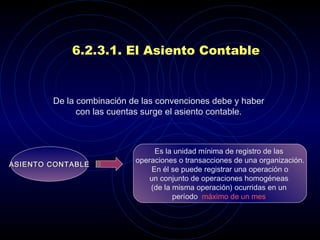

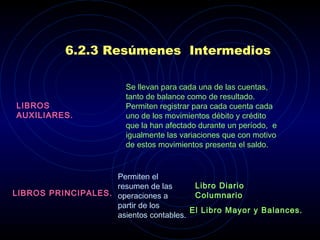

El documento resume las principales fases del proceso contable. Estas incluyen la identificación de las operaciones económicas de la organización, la recolección de información sobre estas operaciones, la clasificación y registro de la información a través de asientos contables, la elaboración de resúmenes intermedios en libros auxiliares y principales, y finalmente la generación de estados financieros como el balance general y el estado de resultados. El proceso busca incorporar todas las transacciones de la empresa y expresar a través de estados financieros su situación financiera y resultados

![Contabilidad gerencial clase 1[1]](https://cdn.slidesharecdn.com/ss_thumbnails/contabilidadgerencialclase11-110915154207-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)