Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (18)

Destacado

Destacado (11)

Similar a PRESENTACIÓN LETRAS DE CAMBIO CENTRO ALAUN

Similar a PRESENTACIÓN LETRAS DE CAMBIO CENTRO ALAUN (20)

PRESENTACIÓN LETRAS DE CAMBIO CENTRO ALAUN

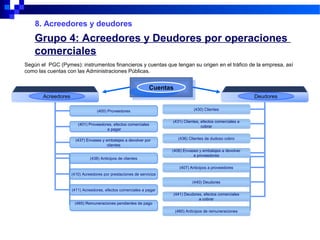

- 1. 8. Acreedores y deudores Grupo 4: Acreedores y Deudores por operaciones comerciales Según el PGC (Pymes): instrumentos financieros y cuentas que tengan su origen en el tráfico de la empresa, así como las cuentas con las Administraciones Públicas. (400) Proveedores(400) Proveedores (401) Proveedores, efectos comerciales a pagar (401) Proveedores, efectos comerciales a pagar (437) Envases y embalajes a devolver por clientes (437) Envases y embalajes a devolver por clientes (438) Anticipos de clientes(438) Anticipos de clientes (410) Acreedores por prestaciones de servicios(410) Acreedores por prestaciones de servicios (411) Acreedores, efectos comerciales a pagar(411) Acreedores, efectos comerciales a pagar (465) Remuneraciones pendientes de pago(465) Remuneraciones pendientes de pago AcreedoresAcreedores AcreedoresAcreedores (430) Clientes(430) Clientes (431) Clientes, efectos comerciales a cobrar (431) Clientes, efectos comerciales a cobrar (436) Clientes de dudoso cobro(436) Clientes de dudoso cobro (406) Envases y embalajes a devolver a proveedores (406) Envases y embalajes a devolver a proveedores (407) Anticipos a proveedores(407) Anticipos a proveedores (440) Deudores(440) Deudores (441) Deudores, efectos comerciales a cobrar (441) Deudores, efectos comerciales a cobrar (460) Anticipos de remuneraciones(460) Anticipos de remuneraciones DeudoresDeudores Cuentas Cuentas

- 2. 8. Acreedores y deudores Operaciones con Acreedores Compra a crédito o con letra de cambio: X (600) Compras de mercaderías (472) Hacienda Pública, IVA soportado a (400) Proveedores (401) Proveedores, efectos comerciales a pagar Reparaciones pendientes de pago o pendientes con letra de cambio: X (622) Reparaciones y conservación (472) Hacienda Pública, IVA soportado a (410) Acreedores por prestaciones de servicios (411) Acreedores, efectos comerciales a pagar Se deben a los trabajadores sus salarios: X (640) Sueldos y salarios a (465) Remuneraciones pendientes de pago Venta de envases con facultad de devolución: X (430) Clientes a (437) Envases y embalajes a devolver por clientes (477) Hacienda Pública, IVA repercutido Entrega anticipada en efectivo del cliente: X (570) Caja, € a (438) Anticipos de clientes (477) Hacienda Pública, IVA repercutido

- 3. 8. Acreedores y deudores Operaciones con Deudores Venta a crédito o con letra de cambio: X (430) Clientes (431) Clientes, efectos comerciales a cobrar a (700) Ventas de mercaderías (477) Hacienda Publica, IVA repercutido Entrega anticipada en efectivo al proveedor: X (407) Anticipos a proveedores (472) Hacienda Pública, IVA soportado a (570) Caja, € Se anticipan salarios a los trabajadores: X (460) Anticipos de remuneraciones a (570) Caja, € Cliente al que se califica de dudoso cobro: X (436) Clientes de dudoso cobro a (430) Clientes Compra de envases con facultad de devolución: X (406) Envases y embalajes a devolver a proveedores (472) Hacienda Pública, IVA soportado a (400) Proveedores Reparaciones pendientes de cobro o pendientes con letra de cambio: X (440) Deudores (441) Deudores, efectos comerciales a cobrar a (759) Ingresos por servicios diversos (477) Hacienda Pública, IVA repercutido

- 4. 8. Acreedores y deudores La letra de cambio: Cuentas La letra de cambio Es una forma de pagoEs un instrumento de crédito (626) Servicios bancarios y similares (665) Intereses por descuento de efectos (5208) Deudas por efectos descontados (4315) Efectos comerciales impagados (4312) Efectos comerciales en gestión de cobro (4311) Efectos comerciales descontados (4310) Efectos comerciales en cartera (431) Clientes, efectos comerciales a cobrar CUENTAS

- 5. 8. Acreedores y deudores Operaciones con la letra de cambio (1) Endoso a proveedores: X (400) Proveedores a (431) Clientes, efectos comerciales a cobrar Descuento Empresas Ceden letras a los bancos Reciben dinero prestado Negociación o descuento de las letras de cambio: X (572) Bancos c/c. (665) Intereses por descuento de efectos (626) Servicios bancarios y similares a (5208) Deudas por efectos descontados X (4311) Efectos comerciales descontados a (4310) Efectos comerciales en cartera Se cobra la letra descontada a su vencimiento:: X (5208) Deudas por efectos descontados a (4311) Efectos comerciales descontados

- 6. 8. Acreedores y deudores Operaciones con la letra de cambio (2) No se cobra la letra a su vencimiento: X (5208) Deudas por efectos descontados (626) Servicios bancarios y similares a (572) Bancos c/c. X (4315) Efectos comerciales impagados a (4311) Efectos comerciales descontados Gestión de cobro Empresas Ceden letras a los bancos Reciben efectivo al vencimiento Remisión de letras en gestión de cobro al banco: X (4312) Efectos comerciales en gestión de cobro a (4310) Efectos comerciales en cartera Gestión de cobro a su vencimiento: X (572) Bancos c/c. (626) Servicios bancarios y similares (472) Hacienda Pública, IVA soportado a (4312) Efectos comerciales en gestión de cobro No se cobra la letra a su vencimiento: X (4315) Efectos comerciales impagados (626) Servicios bancarios y similares (472) Hacienda Pública, IVA soportado a (4312) Efectos comerciales en gestión de cobro (572) Bancos c/c

- 7. 8. Acreedores y deudores Operaciones con la letra de cambio (2) No se cobra la letra a su vencimiento: X (5208) Deudas por efectos descontados (626) Servicios bancarios y similares a (572) Bancos c/c. X (4315) Efectos comerciales impagados a (4311) Efectos comerciales descontados Gestión de cobro Empresas Ceden letras a los bancos Reciben efectivo al vencimiento Remisión de letras en gestión de cobro al banco: X (4312) Efectos comerciales en gestión de cobro a (4310) Efectos comerciales en cartera Gestión de cobro a su vencimiento: X (572) Bancos c/c. (626) Servicios bancarios y similares (472) Hacienda Pública, IVA soportado a (4312) Efectos comerciales en gestión de cobro No se cobra la letra a su vencimiento: X (4315) Efectos comerciales impagados (626) Servicios bancarios y similares (472) Hacienda Pública, IVA soportado a (4312) Efectos comerciales en gestión de cobro (572) Bancos c/c