Guia de contabilidad tercera unidad

•Descargar como DOCX, PDF•

0 recomendaciones•52 vistas

Sistemas de control de mercaderías

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (18)

Similar a Guia de contabilidad tercera unidad

Similar a Guia de contabilidad tercera unidad (20)

Último

Último (20)

Guia de contabilidad tercera unidad

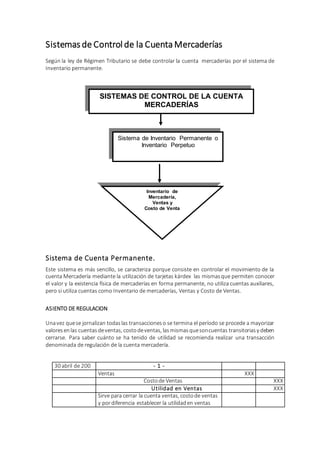

- 1. Sistemas de Control de la Cuenta Mercaderías Según la ley de Régimen Tributario se debe controlar la cuenta mercaderías por el sistema de Inventario permanente. Sistema de Cuenta Permanente. Este sistema es más sencillo, se caracteriza porque consiste en controlar el movimiento de la cuenta Mercadería mediante la utilización de tarjetas kárdex las mismasque permiten conocer el valor y la existencia física de mercaderías en forma permanente, no utiliza cuentas auxiliares, pero si utiliza cuentas como Inventario de mercaderías, Ventas y Costo de Ventas. ASIENTO DE REGULACION Unavez quese jornalizan todaslas transaccioneso se termina el período se procede a mayorizar valoresenlas cuentasdeventas, costodeventas, lasmismasquesoncuentas transitoriasy deben cerrarse. Para saber cuánto se ha tenido de utilidad se recomienda realizar una transacción denominada de regulación de la cuenta mercadería. 30 abril de 200 - 1 - Ventas XXX Costode Ventas XXX Utilidad en Ventas XXX Sirve para cerrar la cuenta ventas, costode ventas y pordiferencia establecer la utilidaden ventas SISTEMAS DE CONTROL DE LA CUENTA MERCADERÍAS Sistema de Inventario Permanente o Inventario Perpetuo Inventario de Mercadería, Ventas y Costo de Venta

- 2. METODOS DE VALORACION DE LA CUENTA MERCADERÍAS DEFINICION.- Sonsistemasquenos permitenvalorar las mercaderías al costo. Todoinventariodebervalorarsealcosto, cuandolospreciosdeunmismoartículosonconstantes, no constituye problema alguno. Sin embargo cuando artículos idénticos fueron comprados en unperíodo contablea precios distintossurgeel problemarespectoal valor que deberegistrar en el inventario, por lo tanto se recomienda que use cualquier de los métodos de valoración del inventario como son: fifo, lifo, promedio ponderado y último precio de compra ESTRUCTURA DE LAS TARJETASKÁRDEX EMPRESA “XXX” Artículo Máximo.- Unidadde medida Método Mínimo: Fecha DETALLE ENTRADAS SALIDAS EXISTENCIAS C VU VT C VU VT C VU VT TOTAL XXX XXX XX XX TARJETAS KARDEX Y SU CLASIFICACIÓN MÉTODOS DE VALORACIÓN DE INVENTARIOS (TARJETA KÁRDEX) FIFO (PEPS) LIFO (UEPS) PROMEDIO ÚLTIMA PRECIO DE COMPRA Primeras en entrar y primeras en salir Ultimasen entrar y primeras en salir Valor promedio de las mercaderías Valuar las mercaderías al costo del mercado Ejemplo: Empresas que venden comida enlatada, pintura, farmacias, supermercados ,ropa de mujer, comida Ejemplo: Empresa quevende licores, revistas, libros, zapatos, computadoras, etc. Ejemplo: Cualquier empresa comercial Ejemplo: Cualquier empresa comercial EJEMPLO DEL EJERCICIO DE TARJETAS KARDEX Con lossiguientesdatosaplicarlosmétodos de valoraciónde inventarios - Saldo 15 TV a $ 200,00 cadauno - Compramos 18 TV a $210,00 C/U - Compramos12 TV a $ 205,00 C/U - Vendemos19 TV - Compramos24 TV a $215,00 C/U - Devolvemos 4 de la compra anterior - Vendemos12 TV - Nuestrosclientesnosdevuelven 4 TV

- 3. FIFO (Primerosen Entrary Primerosen SalirP.E.P.S). Significaquelasmercaderíasque compran primero son las que primero se deben vender. Características Cuando los precios tienden a subir, el inventario final de mercaderías, al utilizar el método PEPS, se sobrestima, toda vez que las mercaderías en existencia corresponde a las de precio más elevado. Cuando lospreciosen el mercadotienden a bajar, el inventariofinal estará subestimado, por cuanto egresaron las mercaderías ingresadas con precios más elevados y quedan en el inventario las de precio más bajo. Observaciones para el registro en el método PEPS. Los ingresos, egresos, existencias y devoluciones se registran en las columnas previstas para el efecto. El inventariose registra separadode la cantidadcon su precio unitario correspondiente, el valor total del inventario se registra al final. Para registrar los egresos, que se producen por ventas de mercaderías, se comienza egresandolascantidadesque seencuentranen primer lugardel inventario, luegolas que están en segundo lugar, en tercer lugar, etc. Las devoluciones en compras se registran con el mismo precio de la adquisición, de acuerdo conlas normasestablecidaspara el métodopromedioponderado, esteregistro se hará en el mismo lado de las compras, pero con signo contrario. Lasdevolucionesenventas, sevaloraránconel últimoprecio unitariodel inventario, para poder sumar la devolución con la cantidad y valor que se ubican al final. Al conformar el inventariocon los nuevosprecios unitariosque aparecen, no se pueden unir los precios iguales cuando existe uno diferente entre los dos. El inventariofinal general se conformará, sumandoel inventariofinal de cada unade las mercaderías, con cantidades y valores.

- 4. EJEMPLO METODO FIFO(PEPS) EMPRESA "A B" ARTÍCULO:TV MÁXIMO:200 MÉTODO: FIFO MÍNIMO: 50 Fecha Detalle ENTRADAS SALIDAS EXISTENCIAS Cant. V.U. V.T. Cant. V.U. V.T. Cant. V.U. V.T. xxInventarioInicial 15 200 3.000 xxComprafact. 20 18 210 3780 15 200 3.000 18 210 3780 xxCompraFact 345 12 205 2460 15 200 3.000 18 210 3780 12 205 2460 xxVenta fact. 01 15 200 3.000 0 0 0 4 210 840 14 210 2.940 12 205 2460 xxCompraFact. 222 24 215 5.160 14 210 2.940 12 205 2460 24 215 5.160 xxDevolucióncompr fct222 -4 -215 -860 14 210 2.940 12 205 2460 20 215 4.300 xxVenta factura 02 12 210 2520 2 210 420 12 205 2460 20 215 4.300 xxNosdevuelvenFct 02 +4 +210 +840 6 210 1.260 12 205 2.460 20 215 4.300 TOTAL 10.540 38 8.020

- 5. LIFO (Últimas en Entrar y Primeras en Salir U.E.P.S). Significa que las mercaderías que se compraronprimero son las últimas que se deben vender o tambiénque las mercaderías que se compraron al último son las que primero se deben vender. Es lo contrario que el método FIFO. EJEMPLO METODO LIFO(EPS) EMPRESA "A B" ARTÍCULO:TV MÁXIMO:200 MÉTODO: LIFO MÍNIMO: 50 Fecha Detalle ENTRADAS SALIDAS EXISTENCIAS Cant. V.U. V.T. Cant. V.U. V.T. Cant. V.U. V.T. xxInventarioInicial 15 200 3.000 xxComprafact. 20 18 210 3780 15 200 3.000 18 210 3780 xxCompraFact 345 12 205 2460 15 200 3.000 18 210 3780 12 205 2460 xxVenta fact. 01 12 205 2.460 15 200 3.000 7 210 1.470 11 210 2.130 0 0 0 xxCompraFact. 222 24 215 5.160 15 200 3.000 11 210 2.130 24 215 5.160 xxDevolucióncompr fct222 -4 -215 -860 15 200 3.000 11 210 2.130 20 215 4.300 xxVenta factura 02 12 215 2.580 15 200 3.000 11 210 2.130 8 215 1.720 xxNosdevuelvenFct 02 +4 +215 +860 15 200 3.000 11 210 2.130 12 215 2.580 TOTAL 10.540 38 7.710

- 6. PROMEDIOPONDERADO Este método se caracteriza porque las compras se suman a las existencias totales, tanto en la columnade cantidadcomo en la columnadel costototal este último resultadose divide para el total de existencias en unidades, obteniendo el costo unitario promedio, él mismo que servirá para registrar el costo de ventas de las mercaderías, o de las utilizaciones de materia prima o suministros y materiales. Aplicando este métodolos inventariosvan a estar registradosel costopromedio, generando un inventariofinal y unautilidad quese encuentracasi en el puntomedioconrelación a losmétodos FIFOy LIFO. El métodopromedioesunode los másutilizadosen la práctica, debidoa su facilidad enla determinacióndelCostodeVentas. Lasdevoluciones encomprasy en Ventas, seregistrarán al mismo costo con que ingresaron o egresaron respectivamente del inventario NOTA DE OBSERVACIÓN: Las devoluciones en compras se registran en el mismo lado de las compras; pero con signo contrario, es decir: si las compras suman al inventario, las devoluciones en compras restan al inventario. Las devoluciones en ventas se registran en el mismo lado de las ventas;pero también con signo contrario: las ventas restan al inventario, las devoluciones en ventas suman al inventario. Paradistinguirestosvalores, seregistrancondiferentecoloro simplementesecolocanlosvalores entre paréntesis o con signos EJEMPLO MÉTODO PROMEDIOPONDERADO EMPRESA "A B" ARTÍCULO:NN MÁXIMO:200 MÉTODO: PROMEDIOPONDERADO MÍNIMO: 50 Fecha Detalle ENTRADAS SALIDAS EXISTENCIAS 200 Cant. V.U. V.T. Cant. V.U. V. Total Cant. V.U. V Total Xx InventarioInicial 15 200 3.000 xx Comprafact. 20 18 210 3.780 33 205.45 6.780 xx Comprafac. 345 12 205 2.460 45 205.33 9.240 xx Venta fact. 01 19 205.33 3.901,27 26 205.33 5.338.73 xx Comprafac123 24 215 5.160 50 209.97 10.498.73 xx Devolucióncompra -4 -215 -860 46 209.54 9.638.73 xx Venta fact. 02 12 209.54 2.514.48 34 209.54 7.124.36 xx Devoluciónventa02 +4 +209.54 +838.16 38 209.54 7.962.52 TOTAL 10.540 38 7962.52 MÉTODO ÚLTIMOPRECIO DE COMPRA (COSTOACTUAL)

- 7. Consiste en actualizar el costo de las mercaderías existentes con la última compra de mercaderías, conla finalidad de presentar en cualquier momentoel inventariovalorizadolo más cerca posible del nivel de precios del mercado. La dificultad principal radica en la pérdida de controlque puede ocasionarseentre el libro mayor de materia prima y las cuentas individuales, lo que es posible solucionar mediante asientos de revalorizaciónde losinventariosentre cadaentrada que varíael precio. Coneste métodose trata de evitar que los inventarios se sobre valoren EJEMPLO DEL METODO DE ÚLTIMOPRECIODE COMPRA CARACTERÍSTICAS DEL SISTEMA. N° SISTEMA DE CUENTA PERMANENTE 1. Se utiliza en empresas comerciales 2. Sirven para establecer la utilidad en venta o la perdida 3. Se utilizan todos los impuestos vigentes 4. Se utilizan solo tres cuentas que son: Inventario de mercaderías, ventas y costo de ventas 5. Se registran dos asientos contables por cada venta o devolución en ventas el de la venta correspondiente, pero se hace otro siento que es por el costo de venta, según la tarjeta kardex 6. Cuandoexiste un descuentoen compra o ventaNO se registra en el asiento esa cuenta, sino que se contabiliza por el valor neto 7. Para obtener la utilidad o la perdida es necesario realizar el último asientos de regulación de la cuenta mercaderías 8. Siempre se debe utilizar tarjeta kárdex 9. La pérdida o la ganancia se puede determinar al instante en cada venta ASIENTOS CONTABLESDEL SISTEMA: Fecha Detalle ENTRADAS SALIDAS EXISTENCIAS 200 Cant. V.U. V.T. Cant. V.U. V. Total Cant. V.U. V Total Diferenc XX InventarioInicial 15 200 3.000 XX CompraFac. 20 18 210 3.780 33 210 6.930 +150 XX Comprafac. 345 12 205 2.460 45 205 9.225 -165 XX Venta Fac. 01 19 205 3.895 26 205 5.330 XX Comprafac123 24 215 5.160 50 215 10.750 +260 XX Devolucióncompra -4 -215 -860 46 215 9.890 XX Venta Fac. 02 12 215 2.580 34 215 7.310 XX Devoluciónventa02 +4 215 860 38 215 8.170 TOTAL 10.540 38 8.170 +245

- 8. SISTEMA DE INVENTARIO PERMANENTE FECHA DETALLE Debe Haber ---1--- Inventariode mercaderías xx 12% IVA compras xx Bancos xx Retenciones Fuentepor Pagar xx R/ compra de mercaderías, no se debe Contabilizarel descuento --- 2 --- Caja xx Inventariode Mercaderías xx 12% IVAcompras xx R/ devoluciónde la compra --- 3 --- Caja xx Anticipo Retenciones Fuente xx Ventas xx 12% IVAVentas xx R/ ventade mercaderías --- 4 --- Costode venta xx Inventariode Mercaderías xx R/ costo de la merca s/ tarjeta kárdex --- 5 --- Ventas xx 12% IVA Ventas xx Bancos xx R/ devoluciónde la venta ----6 --- Inventariode Mercaderías xx Costode ventas xx R/ devolucióncosto según tarjeta kárdex