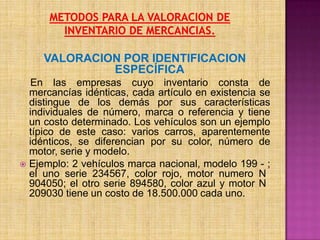

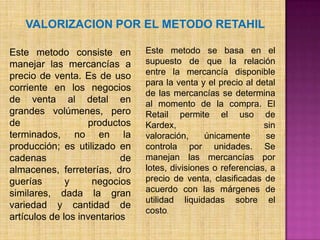

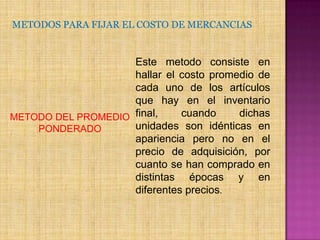

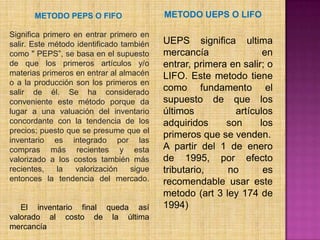

Este documento describe diferentes métodos para valorar inventarios, incluyendo sistemas periódicos y permanentes. Explica métodos como identificación específica, promedio ponderado, UEPS (último en entrar primero en salir), y PEPS (primero en entrar primero en salir). También describe el uso de tarjetas Kardex para controlar entradas, salidas, cantidades y costos de artículos en el inventario.