Recomendados

Más contenido relacionado

Destacado

Destacado (20)

Similar a IVA

Similar a IVA (20)

Último

Último (20)

IVA

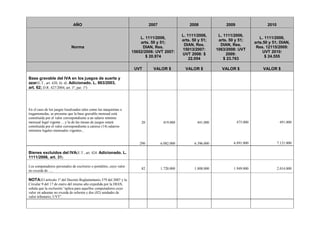

- 1. AÑO 2007 2008 2009 2010 L. 1111/2006, L. 1111/2006, L. 1111/2006, L. 1111/2006, arts. 50 y 51; arts. 50 y 51; arts. 50 y 51; arts.50 y 51; DIAN, DIAN, Res. DIAN, Res. Norma DIAN, Res. Res. 12115/2009: 15013/2007: 1063/2008: UVT 15652/2006: UVT 2007: UVT 2010: UVT 2008: $ 2009: $ 20.974 $ 24.555 22.054 $ 23.763 UVT VALOR $ VALOR $ VALOR $ VALOR $ Base gravable del IVA en los juegos de suerte y azar(E.T., art. 420, lit. d). Adicionado. L. 863/2003, art. 62; D.R. 427/2004, art. 1º, par. 1º) En el caso de los juegos localizados tales como las maquinitas o tragamonedas, se presume que la base gravable mensual está constituida por el valor correspondiente a un salario mínimo mensual legal vigente ....y la de las mesas de juegos estará 20 419.000 441.000 475.000 491.000 constituida por el valor correspondiente a catorce (14) salarios mínimos legales mensuales vigentes... 290 6.082.000 6.396.000 6.891.000 7.121.000 Bienes excluidos del IVA(E.T., art. 424. Adicionado. L. 1111/2006, art. 31) Los computadores personales de escritorio o portátiles, cuyo valor 82 1.720.000 1.808.000 1.949.000 2.014.000 no exceda de ..... NOTA:El artículo 1º del Decreto Reglamentario 379 del 2007 y la Circular 9 del 17 de enero del mismo año expedida por la DIAN, señala que la exclusión “aplica para aquellos computadores cuyo valor en aduanas no exceda de ochenta y dos (82) unidades de valor tributario, UVT”.

- 2. Servicios excluidos del IVA(E.T., art. 476, num. 21.Adicionado. L. 788/2002, art.36) Servicios de publicidad en periódicos que registren ventas en 180.000 3.775.320.000 3.969.720.000 publicidad a 31 de diciembre del año inmediatamente anterior 4.277.340.000**** 4.419.900.000***** inferiores a ............. * ** *** NOTAS: *1. Exclusión en2007:valor de la UVT 2006: $ 20.000 (L. 1111/2006, art. 50): $ 3.600.000.000.**2. Para el 2008:valor de la UVT 2007: $ 20.974.***3. Para el 2009: valor de la UVT 2008: $ 22.054.****4. Para el 2010: valor de la UVT 2009: $ 23.763.*****5. Para el 2011: valor de la UVT 2010: $ 24.555. Publicidad en las emisoras de radio cuyas ventas 30.000 629.220.000 661.620.000 a 31 de diciembre del año anterior sean inferiores 712.890.000**** 736.650.000***** a.......... * ** *** NOTAS: *1. Exclusión en2007:valor de la UVT 2006: $ 20.000 (L. 1111/2006, art. 50): $600.000.000.**2. Para el 2008:valor de la UVT 2007: $ 20.974.***3. Para el 2009: valor de la UVT 2008: $ 22.054.****4. Para el 2010: valor de la UVT 2009: $ 23.763.*****5. Para el 2011: valor de la UVT 2010: $ 24.555. Programadoras de canales regionales de 60.000 1.258.440.000 1.323.240.000 televisión cuyas ventas a 31 de diciembre del año 1.425.780.000**** 1.473.300.000***** anterior sean inferiores a... * ** *** NOTAS: *1. Exclusión en2007:valor de la UVT 2006: $ 20.000 (L. 1111/2006, art. 50): $ 1.200.000.000.**2. Para el 2008:valor de la UVT 2007: $ 20.974.***3. Para el 2009: valor de la UVT 2008: $ 22.054.****4. Para el 2010: valor de la UVT 2009: $ 23.763.*****5. Para el 2011: valor de la UVT 2010: $ 24.555. Régimen simplificado(E.T., art. 499. Modificado. L. 863/2003, art. 14yL. 1111/2006, art. 39) Quiénes pertenecen a este régimen. Al régimen simplificado del impuesto sobre las ventas pertenecen las

- 3. personas naturales comerciantes y los artesanos, que sean minoristas o detallistas; los agricultores y los ganaderos, que realicen operaciones gravadas, así como quienes presten servicios gravados, siempre y cuando cumplan la totalidad de las siguientes condiciones: 1. Que en el año anterior hubieren obtenido ingresos brutos totales provenientes de la actividad inferiores a......(...).NOTAS: *1. Para el 2007:ingresos año base 2006: valor de la UVT 2006: $ 20.000 (L. 1111/2006, art. 50): $ 80.000.000.**2. Para el 2008: valor de la 4.000 83.896.000 88.216.000 95.052.000 98.220.000 UVT 2007: $ 20.974.***3. Para el 2009: valor de la UVT 2008: $ 22.054.****4. Para el 2010: valor de la * ** *** **** ***** UVT 2009: $ 23.763.*****5. Para el 2011: valor de la UVT 2010: $ 24.555. 6. Que no hayan celebrado en el año inmediatamente anterior ni en el año en curso contratos de venta de bienes o 3.300 69.214.000 72.778.000 78.418.000 81.032.000 prestación de servicios gravados por valor individual y superior a...... 7. Que el monto de sus consignaciones bancarias, depósitos o inversiones financieras durante el año anterior o durante el 4.500 94.383.000 99.243.000 106.934.000 110.498.000 respectivo año no supere la suma...... PAR. 1º—Para la celebración de contratos de venta de bienes o de prestación de servicios gravados por cuantía individual y superior a ..... el responsable del régimen simplificado deberá inscribirse previamente en el régimen común. 3.300 69.214.000 72.778.000 78.418.000 81.032.000