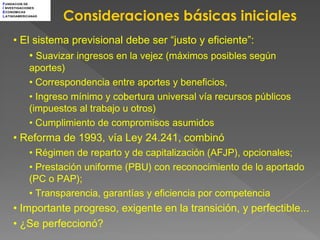

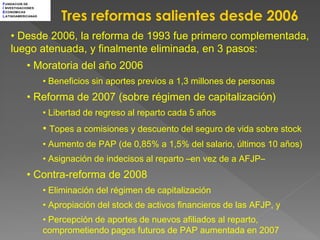

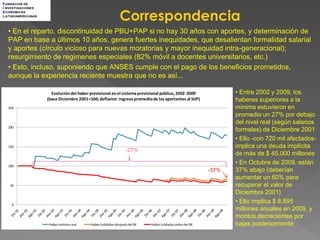

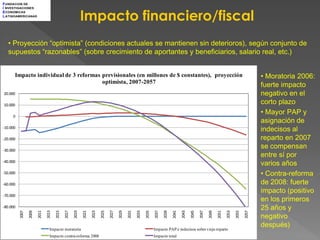

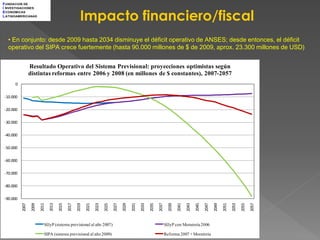

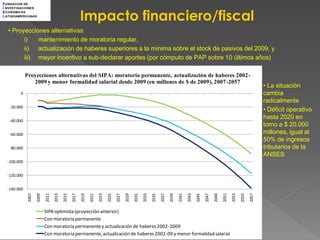

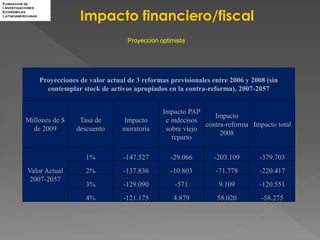

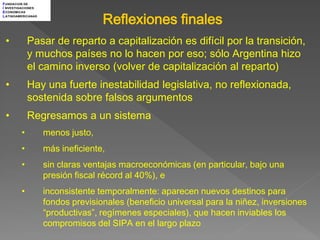

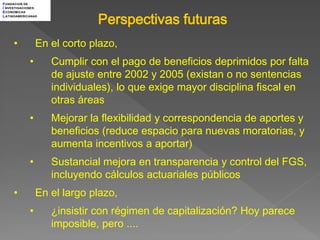

1) El documento analiza las reformas del sistema previsional argentino desde 2006 y sus implicancias. 2) Señala que las reformas redujeron la correspondencia entre aportes y beneficios, comprometiendo la sostenibilidad fiscal del sistema. 3) Predice que bajo supuestos optimistas habrá déficit operativo a partir de 2034, pero proyecciones alternativas muestran un déficit mucho mayor.