Este documento describe los tres factores necesarios para que una empresa funcione: personas, capital y trabajo. También clasifica las empresas según su actividad, tamaño y estructura de propiedad. Explica los tipos de sociedades que pueden formarse y quiénes son considerados comerciantes según la ley. Finalmente, resume los objetivos y el campo de acción de la contabilidad en una empresa.

La contabilidad y la empresa:

Generalmente se toma este tema como capitulo inicial para los estudios de contabilidad en instituciones de educación no formal.

La contabilidad y la empresa:

Generalmente se toma este tema como capitulo inicial para los estudios de contabilidad en instituciones de educación no formal.

Se desarrolla el presente tema para conocer de manera breve el origen de las Cámaras de Comercio, sus funciones y su participación dentro de la sociedad.

DR.EN DERECHO UNIVERSIDAD NACIONAL FEDERICO VILLAREAL,MG.DERECHO CIVIL COMERCIAL.ABOGADO TITULADO COLEGIADO UNIVERSIDAD DE SANMARTIN DE PORRES,COLEGIADO POR EL COLEGIO DE ABOGADOS DE LIMA.

Se desarrolla el presente tema para conocer de manera breve el origen de las Cámaras de Comercio, sus funciones y su participación dentro de la sociedad.

DR.EN DERECHO UNIVERSIDAD NACIONAL FEDERICO VILLAREAL,MG.DERECHO CIVIL COMERCIAL.ABOGADO TITULADO COLEGIADO UNIVERSIDAD DE SANMARTIN DE PORRES,COLEGIADO POR EL COLEGIO DE ABOGADOS DE LIMA.

TEMA 1 - ASPECTOS GENERALES DE LA CONTABILIDAD.pptxssuser77a5e2

La contabilidad general es una disciplina que se encarga de estudiar, medir y analizar el patrimonio y la situación económica y financiera de una entidad, ya sea una empresa, organización o individuo. Su objetivo principal es proporcionar información útil para la toma de decisiones, tanto internas como externas, y para cumplir con los requisitos legales y fiscales.

Las capacidades sociomotrices son las que hacen posible que el individuo se pueda desenvolver socialmente de acuerdo a la actuación motriz propias de cada edad evolutiva del individuo; Martha Castañer las clasifica en: Interacción y comunicación, introyección, emoción y expresión, creatividad e imaginación.

Today is Pentecost. Who is it that is here in front of you? (Wang Omma.) Jesus Christ and the substantial Holy Spirit, the only Begotten Daughter, Wang Omma, are both here. I am here because of Jesus's hope. Having no recourse but to go to the cross, he promised to return. Christianity began with the apostles, with their resurrection through the Holy Spirit at Pentecost.

Hoy es Pentecostés. ¿Quién es el que está aquí frente a vosotros? (Wang Omma.) Jesucristo y el Espíritu Santo sustancial, la única Hija Unigénita, Wang Omma, están ambos aquí. Estoy aquí por la esperanza de Jesús. No teniendo más remedio que ir a la cruz, prometió regresar. El cristianismo comenzó con los apóstoles, con su resurrección por medio del Espíritu Santo en Pentecostés.

PRÁCTICAS PEDAGOGÍA.pdf_Educación Y Sociedad_AnaFernández

1. la empresa y la contabilidad

1. LA EMPRESA Y LA CONTABILIDAD

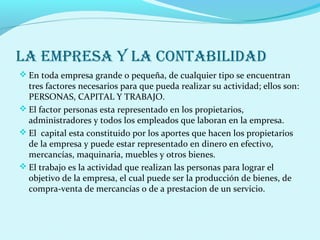

En toda empresa grande o pequeña, de cualquier tipo se encuentran

tres factores necesarios para que pueda realizar su actividad; ellos son:

PERSONAS, CAPITAL Y TRABAJO.

El factor personas esta representado en los propietarios,

administradores y todos los empleados que laboran en la empresa.

El capital esta constituido por los aportes que hacen los propietarios

de la empresa y puede estar representado en dinero en efectivo,

mercancías, maquinaria, muebles y otros bienes.

El trabajo es la actividad que realizan las personas para lograr el

objetivo de la empresa, el cual puede ser la producción de bienes, de

compra-venta de mercancías o de a prestacion de un servicio.

2. CLASIFICACION DE EMPRESAS

Según el punto de vista que se elija,

existen diversas clases de empresa, así:

De acuerdo con la actividad:

- Agropecuarias

- Mineras

- Industriales

- Comerciales

- De servicios

De acuerdo con el tamaño:

- Pequeña empresa

- Mediana empresa

- Gran empresa

De acuerdo con la procedencia del

capital:

- Privadas

- Oficiales

- De economía mixta

De acuerdo con el numero de

propietarios:

- Individuales

- Sociedades

3. LAS SOCIEDADES

COntrAtO DE SOCIEDAD

las personas se agrupan por medio

de un contrato de sociedad. Según

el código de comercio Art. 98 “por

el contrato de sociedad dos o mas

personas se obligan a hacer un

aporte de dinero, en trabajo o en

otros bienes apreciables en dinero,

con el fin de repartirse entre si las

utilidades obtenidas en la empresa

o actividad social”.

CLASIFICACIOn DE LAS

SOCIEDADES

Sociedad de personas

Sociedad colectiva

Sociedad en comandita simple

Sociedad de capital

Sociedad anónima

Sociedad en comandita por

acciones

Sociedades mixtas

Sociedad sin animo de lucro

4. LOS COMErCIAntES

Son comerciantes las

personas que

profesionalmente se ocupan

en alguna de las actividades

que la ley considera

mercantiles. La calidad de

comerciante se adquiere

aunque la actividad

mercantil se ejerza por

medio de apoderado,

intermediario o interpuesta

persona”. (Art 10c. De código

de comercio).

QuIEnES SOn COMErCIAntES ?

“para todos los efectos legales se

presume que una persona ejerce

el comercio en los siguientes

casos :

1. Cuando se halla inscrita en el

registro mercantil

2. Cuando tenga un

establecimiento de comercio

abierto

3. Cuando se anuncia al publico

como comerciante por cualquier

medio

5. LA CONTABILIDAD EN LA EMPRESA

La contabilidad surge como respuesta a la necesidad de llevar un

control financiero de la empresa pues esta proporciona suficiente

material informativo sobre su desenvolvimiento económico y

financiero, lo que permite tomar decisiones que llevan a un

manejo optimo del negocio.

El estado ejerce un control sobre las empresas a través de la

contabilidad; por ello exige llevar libros de la contabilidad. Esto se

manifiesta en los siguientes artículos de código de comercio:

Art 19 # 3: Es obligación de todo comerciante llevar contabilidad

de sus negocios conforme a las prescripciones legales

Art 48: todo comerciante conformara su contabilidad, libros,

registros contables, inventarios y estados financieros en general, a

las disposiciones de código y demás normas sobre la materia

6. OBJETIVOS DE LA CONTABILIDAD

La contabilidad permite:

1. Obtener en cualquier momento una información ordenada y

sistemática sobre el desenvolmiento económico y financiero de la

empresa .

2. Establecer en términos monetarios, la cuantía de los bienes, deudas

y el patrimonio que posee la empresa.

3. Llevar un control de todos los ingresos y egresos.

4. Facilitar la planeación, ya que no solamente da a conocer los

efectos de una operación mercantil, sino que permite prever

situaciones futuras.

5. Determinar las utilidades o perdidas obtenidas al finalizar el ciclo

contable.

6. Servir de fuente fidedigna de información ante terceros (los

proveedores, los bancos y el estado).

7. CAMPO DE ACCION DE LA

CONTABILIDAD

El campo de acción de la

contabilidad es muy amplio,

como múltiples son las

actividades del que hacer

humano, y en todas ellas se

requiere la aplicación de sus

principios fundamentales.

Según el tipo de empresa

donde se aplique puede ser:

Contabilidad Privada.

Contabilidad De Costos.

Contabilidad Comercial.

Contabilidad De Servicios.

Contabilidad Bancaria.

Contabilidad Oficial