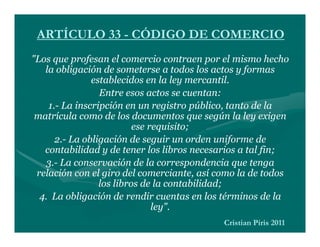

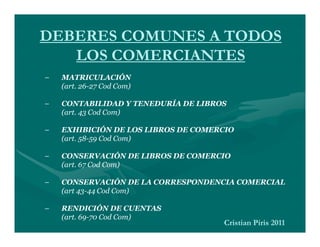

1. El documento describe los deberes, obligaciones y cargas comunes a los comerciantes según el Código de Comercio, incluyendo la matriculación, contabilidad y llevado de libros, conservación de documentos, y rendición de cuentas.

2. Se explican en más detalle cada uno de estos deberes, como la obligación de llevar libros de contabilidad autorizados, conservar correspondencia y libros, y someterse a exhibición de documentos en ciertos casos.

3. También se mencionan los benef