Descargar para leer sin conexión

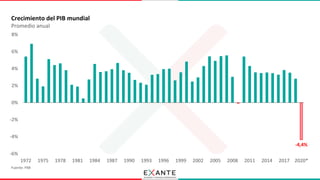

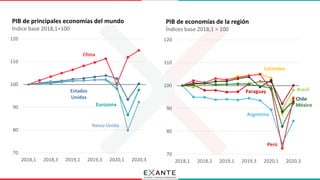

El documento presenta un análisis de la economía mundial tras la recesión provocada por el COVID-19 en 2020, destacando la reducción de la actividad económica y las respuestas fiscales y monetarias implementadas por diversos gobiernos. A pesar de una caída significativa en el PIB y el empleo global, algunos países como China han mostrado signos de recuperación. La situación económica de países emergentes y particulares como Argentina y Brasil es examinada, subrayando el incremento de la deuda pública y los cambios en los mercados financieros.