Descargado 33 veces

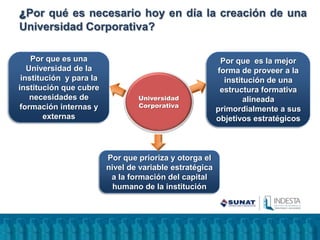

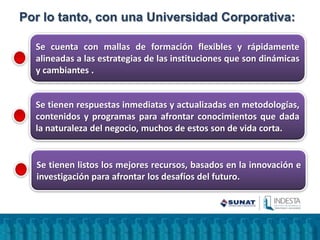

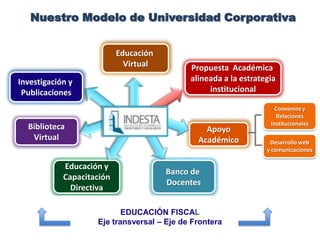

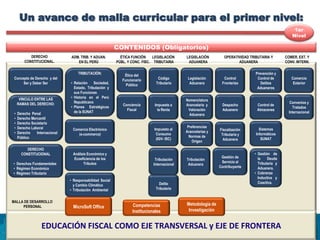

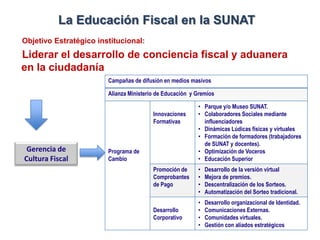

El documento describe la creación de una Universidad Corporativa por parte de la SUNAT para proveer formación interna y externa alineada a sus objetivos estratégicos. La Universidad Corporativa, llamada INDESTA, ofrecerá programas de educación fiscal, tributaria y aduanera a través de educación virtual, publicaciones, y convenios con otras instituciones. El INDESTA también promoverá la investigación, capacitación de docentes, y difusión de la cultura fiscal y aduanera en el Perú.