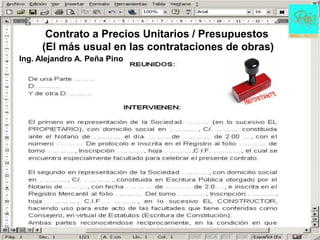

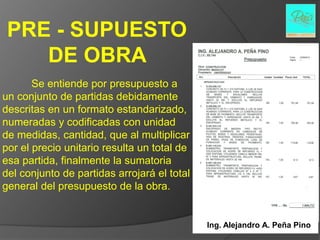

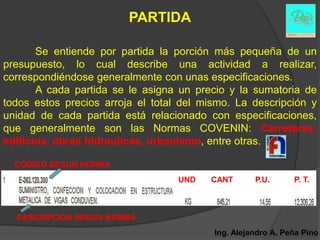

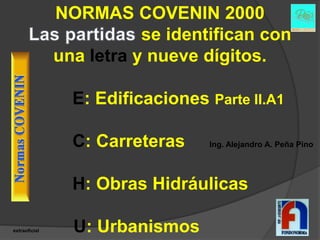

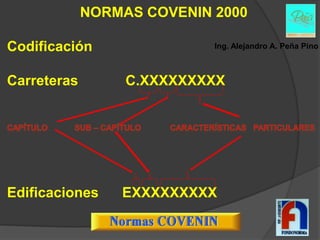

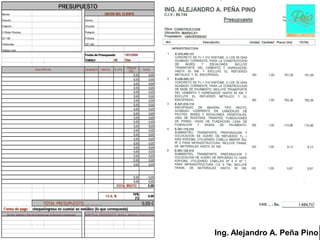

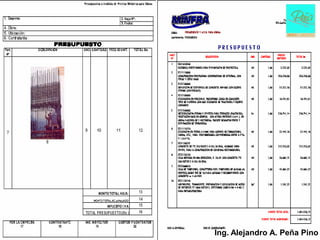

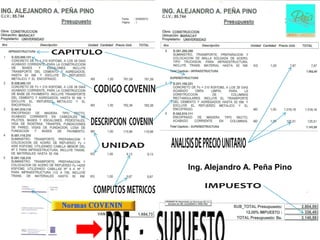

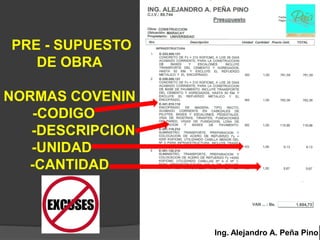

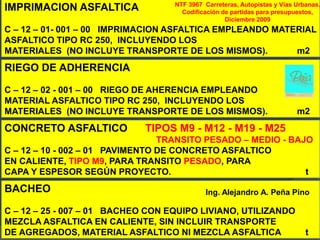

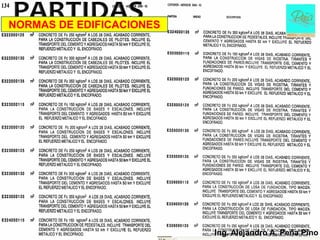

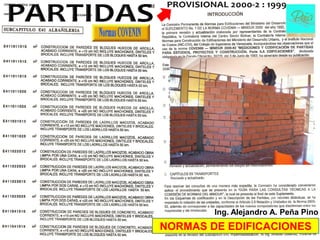

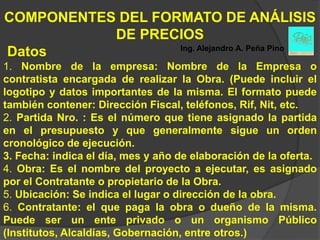

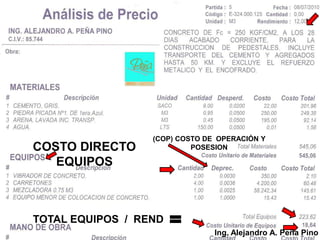

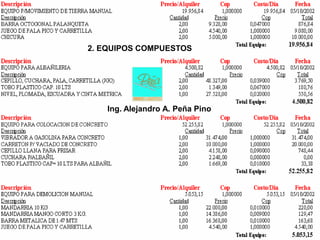

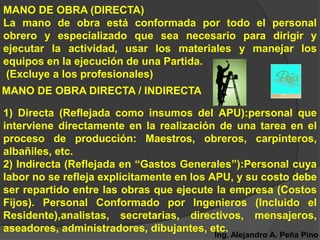

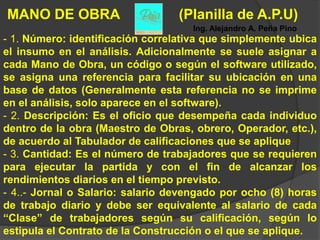

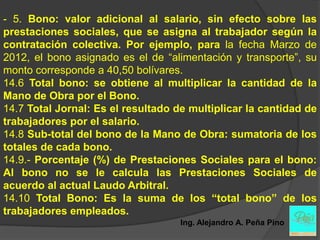

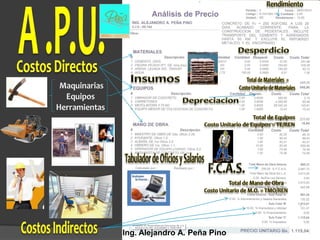

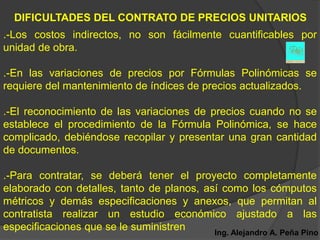

El documento presenta información sobre presupuestos de obras, incluyendo una definición de presupuesto, diferentes formas de contratación como suma global, precios unitarios y costo más ganancia. Explica conceptos como partidas, normas COVENIN, mediciones y codificación. Finalmente, detalla los componentes típicos de un formato de presupuesto.