Descargar como PDF, PPTX

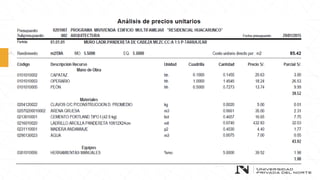

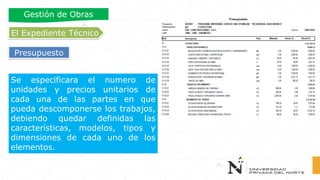

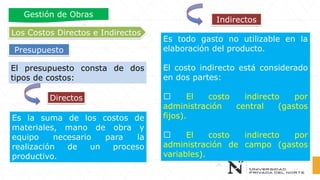

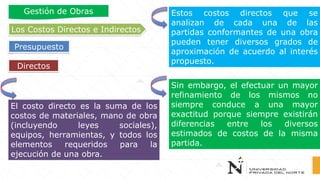

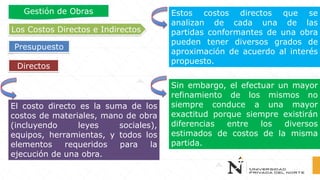

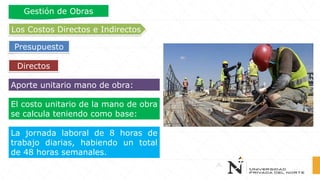

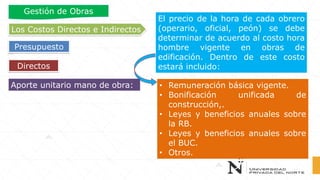

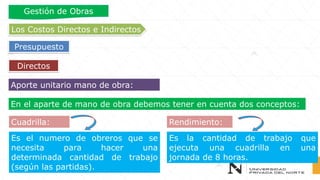

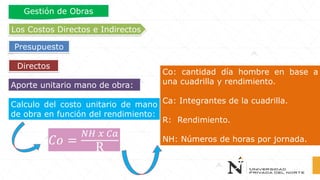

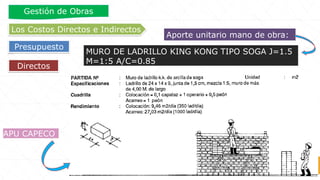

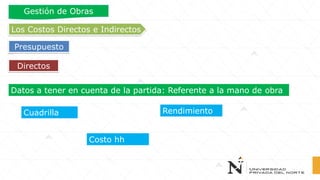

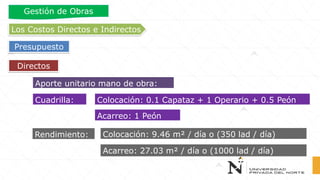

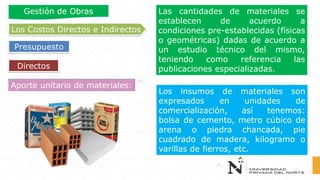

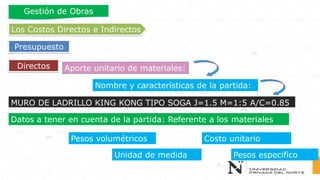

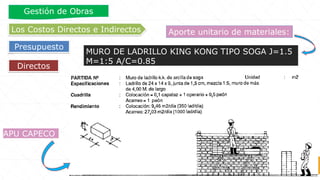

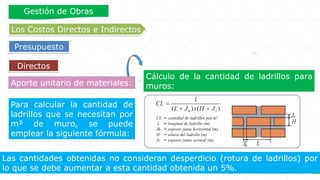

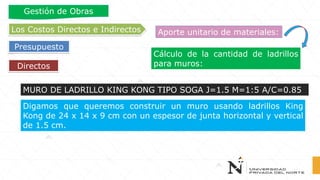

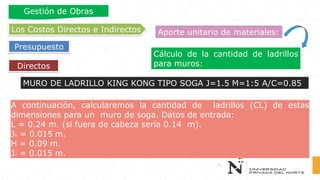

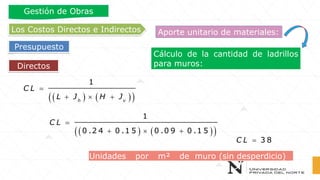

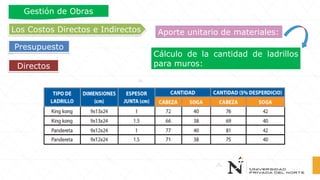

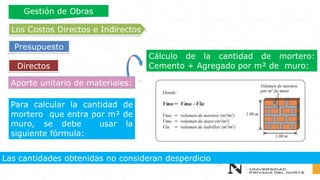

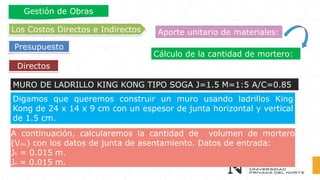

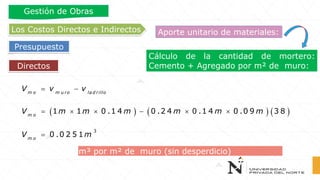

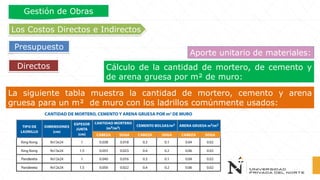

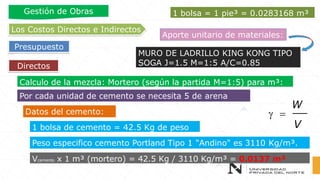

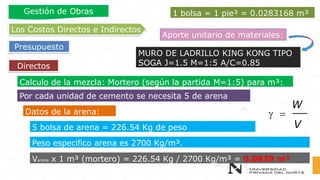

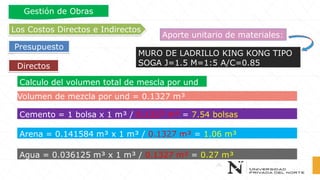

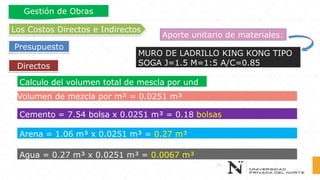

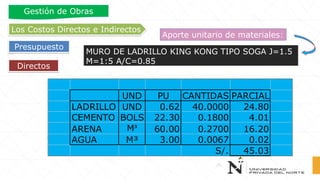

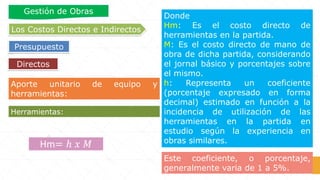

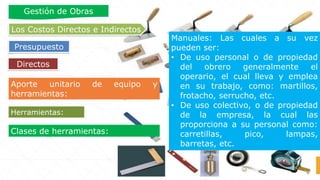

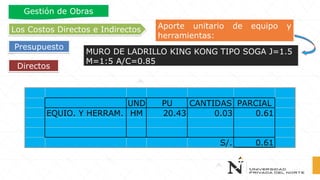

El documento proporciona información sobre el análisis de precios unitarios (APU) para presupuestos de obras civiles. Explica cómo calcular los costos directos de mano de obra y materiales para diferentes partidas, usando como ejemplo el cálculo del APU para un muro de ladrillo. Describe el cálculo de cantidades de ladrillos, mortero, cemento y arena requeridos, así como los costos unitarios de mano de obra.