Descargado 523 veces

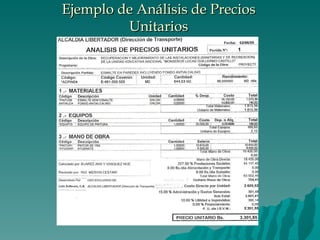

El documento habla sobre los análisis de precios unitarios y los métodos para determinar los costos de inventario. Explica que los análisis de precios unitarios desglosan los costos en materiales, equipos y mano de obra para calcular el costo unitario de un producto o servicio. También describe los sistemas de inventario periódico y permanente, y los métodos como promedio ponderado, PEPS y UEPS para valorar los inventarios finales. Finalmente, menciona que comparar los costos reales con los presupuestados permite optimizar el