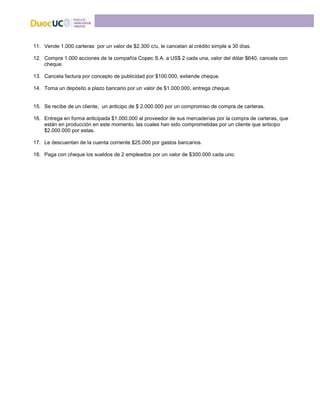

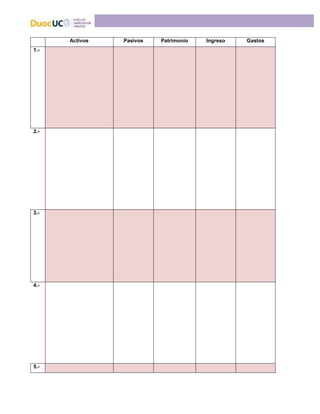

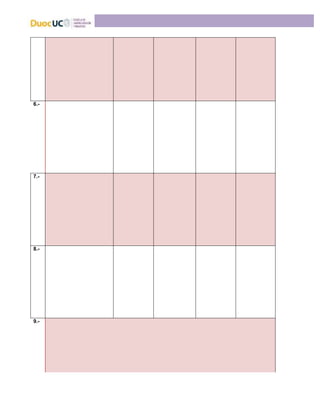

Este documento presenta un caso práctico sobre la aplicación del principio de partida doble y la dualidad económica en una empresa. El caso describe 18 transacciones realizadas por una empresa y solicita completar una tabla con los efectos de cada transacción en los activos, pasivos, patrimonio, ingresos y gastos de la empresa para mantener el equilibrio contable.

![Contabilidad nociones básicas [Contabilidad]](https://cdn.slidesharecdn.com/ss_thumbnails/contabilidadnocionesbsicasi-a2-120309154026-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)