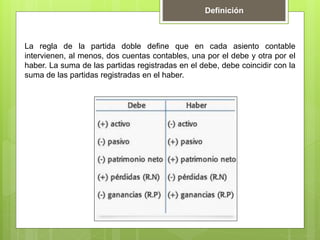

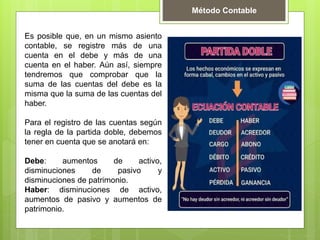

La partida doble es un método contable donde cada transacción se registra en al menos dos cuentas, una en el debe y otra en el haber, y la suma del debe siempre coincide con la suma del haber. Define que no hay deudor sin acreedor y que todo hecho económico tiene su origen en otro hecho del mismo valor pero de naturaleza contraria. Las cuentas se anotan en el debe para aumentos de activo, disminuciones de pasivo y disminuciones de patrimonio, y en el haber para disminuciones de activo, aumentos de