Descargar para leer sin conexión

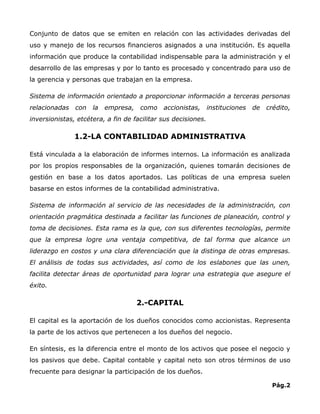

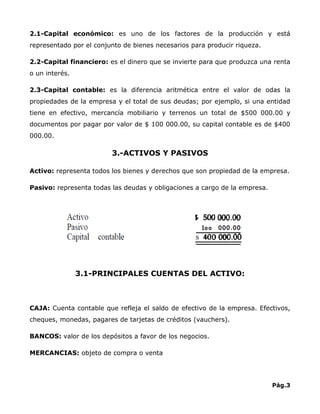

Este documento presenta una introducción a conceptos básicos de contabilidad como definiciones de contabilidad financiera y administrativa, capital, activos y pasivos, ingresos, gastos, costo total, depreciación y amortización. Explica términos como capital económico, financiero y contable, y enumera cuentas principales de activo como caja, bancos, clientes, y de pasivo como proveedores, acreedores y documentos por pagar. Resalta que la contabilidad registra operaciones para proveer información a gerencia y ter