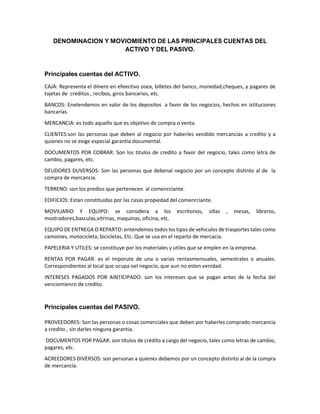

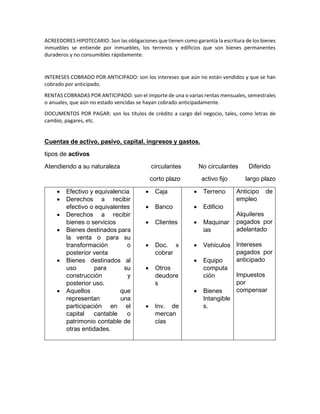

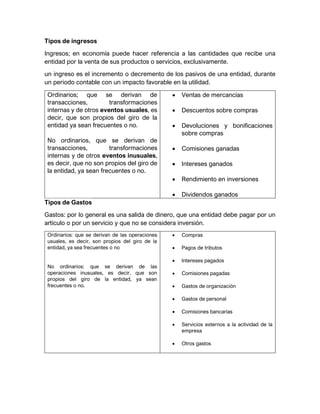

El documento describe los principales conceptos y elementos contables como cuentas, activos, pasivos y capital. Explica las cuentas de activo como caja, bancos, mercancía, clientes y documentos por cobrar. También cubre las cuentas de pasivo como proveedores, acreedores diversos y documentos por pagar. Por último, proporciona ejemplos de cómo las transacciones afectan las cuentas de activo y pasivo como la compra de mercancía a crédito.

![Contabilidad [autoguardado]](https://cdn.slidesharecdn.com/ss_thumbnails/contabilidadautoguardado-121108160909-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)