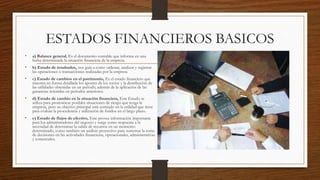

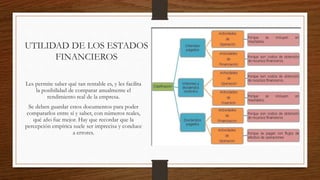

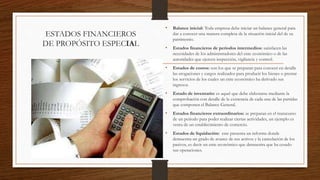

La contabilidad financiera proporciona información a través de los estados financieros básicos (balance general, estado de resultados, estado de cambios en el patrimonio y estado de flujos de efectivo) para medir la situación financiera de una entidad. Estos estados financieros deben guardarse para comparar el rendimiento entre años. Además de los estados financieros básicos, existen estados de propósito especial como balances iniciales, estados intermedios y de liquidación. Finalmente, las Normas Internacionales de Información Financiera (NIIF) buscan