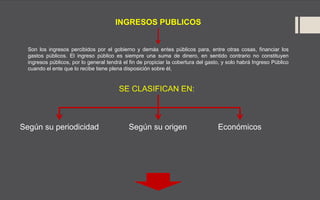

Este documento describe la actividad financiera del Estado venezolano. Explica que la actividad financiera del Estado se refiere a la obtención y uso de recursos económicos para cubrir los gastos públicos. También describe los principios presupuestarios como la universalidad, unidad, publicidad y programación. Además, explica que los ingresos públicos son aquellos que recibe el gobierno para financiar los gastos públicos y se clasifican según su periodicidad, origen y naturaleza económica. Finalmente, indica que los gastos públic