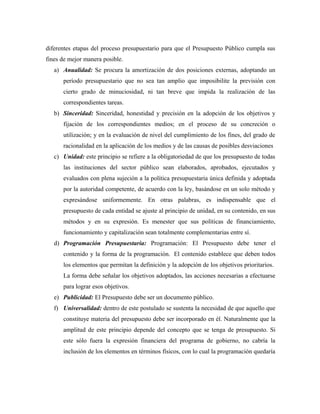

La actividad financiera se refiere a los procesos para obtener recursos destinados a satisfacer las necesidades de una sociedad. Existen diferentes propósitos de la actividad financiera como el estado gendarme y el estado providencia. El presupuesto público es el sistema para planificar, ejecutar, controlar y evaluar los recursos de una institución para alcanzar sus objetivos de acuerdo a planes de desarrollo. Los presupuestos deben seguir principios como la anualidad, sinceridad y programación para asegurar una asignación racional de recursos que cu