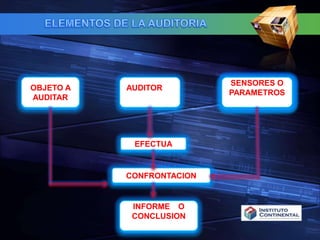

Este documento trata sobre la auditoría contable. Define la auditoría como el examen crítico e independiente de un sistema por parte de auditores calificados. Explica que originalmente surgieron para validar la información financiera de las empresas de forma independiente. La auditoría contable consiste en examinar los estados financieros de un ente para determinar si se prepararon de acuerdo con las normas contables aplicables. Detalla algunos elementos clave de la auditoría como el objeto a auditar, el auditor, los parámetros y procedimientos de auditoría.