Descargado 1084 veces

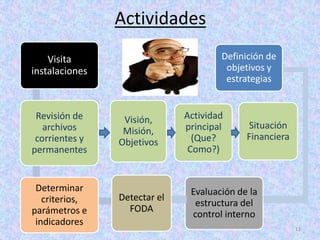

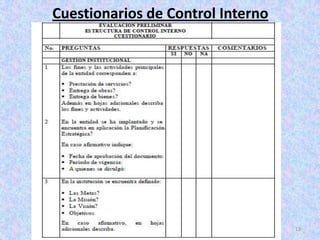

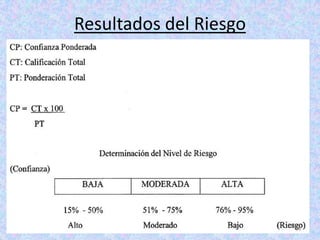

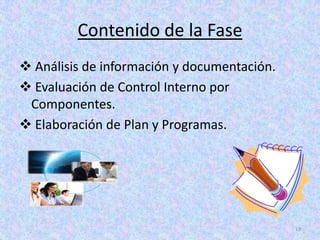

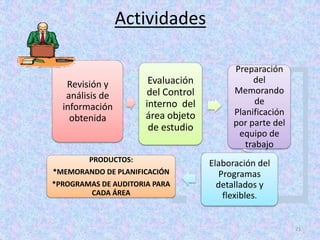

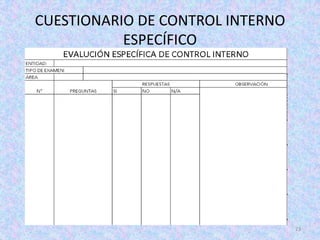

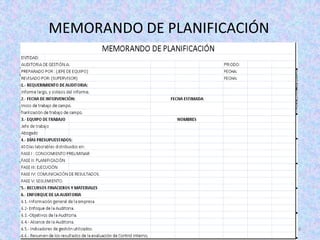

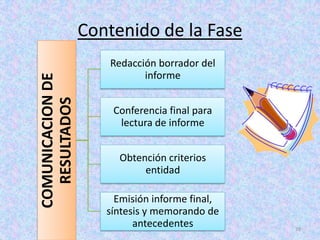

Este documento presenta la metodología de auditoría de gestión dividida en 5 fases: 1) Conocimiento preliminar, 2) Planificación, 3) Ejecución, 4) Comunicación de resultados y 5) Seguimiento. La primera fase involucra actividades de reconocimiento de la entidad, la segunda incluye la evaluación del control interno y planificación, la tercera la aplicación de programas, y las últimas dos la comunicación de hallazgos y el seguimiento.