Descargar para leer sin conexión

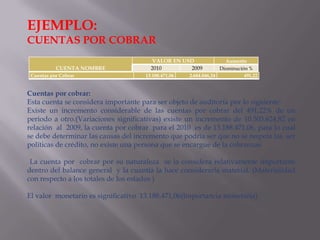

El documento define la auditoría como un proceso sistemático para obtener y evaluar evidencias relacionadas con informes sobre actividades económicas. Describe tres tipos de auditoría: interna, externa y gubernamental. Explica los estados financieros básicos y tres normas de auditoría. Finalmente, señala que los principales componentes de una auditoría financiera son aquellos con importancia monetaria, materialidad y variaciones significativas entre períodos.

![Auditoria 142[1]](https://cdn.slidesharecdn.com/ss_thumbnails/auditoria1421-151129233427-lva1-app6891-thumbnail.jpg?width=640&height=640&fit=bounds)