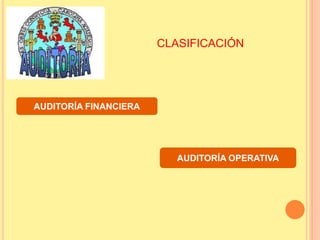

El documento define la auditoría como la verificación de cuentas anuales y estados financieros de acuerdo con la normativa aplicable con el objetivo de emitir un informe sobre su fiabilidad para terceros. Explica que es necesario auditar a las empresas debido a que los directivos pueden manipular la información contable de forma interesada y oportunista. Además, clasifica la auditoría en financiera, que verifica la fiabilidad de las cuentas anuales, y operativa, que evalúa los sistemas de gestión para mejorar la efici