Te explicamos en pocas palabras lo que puedes hacer y cómo para reducir las cargas fiscales con las medidas adoptadas por el Gobierno en esta crissi del COVID19

Impuesto a la Salida de Divisas (ISD) y Deducibilidad del gastoAmCham Guayaquil

Presentación de la Conferencia "Impuesto a la Salida de Divisas (ISD) y Deducibilidad del gasto" realizada el 19 de julio en nuestra sede Amcham Guayaquil

Te explicamos en pocas palabras lo que puedes hacer y cómo para reducir las cargas fiscales con las medidas adoptadas por el Gobierno en esta crissi del COVID19

Impuesto a la Salida de Divisas (ISD) y Deducibilidad del gastoAmCham Guayaquil

Presentación de la Conferencia "Impuesto a la Salida de Divisas (ISD) y Deducibilidad del gasto" realizada el 19 de julio en nuestra sede Amcham Guayaquil

Dictada el pasado martes 11 de junio de 09h30 a 13h00 por la empresa TRIBUTAX, tuvimos esta charla en la que analizamos el hecho generador del impuesto, presunciones de ISD por pagos al exterior, exenciones y suspensión del pago del impuesto, declaración y pago, crédito tributario aplicable al Impuesto a la Renta.

¿Eres empleado, trabajador, profesionista independiente o tienes una actividad empresarial? Conoce que nos depara este 2014 a las personas físicas: Qué cambió, a quienes afecta y en qué nos afecta.

Dictada el pasado martes 11 de junio de 09h30 a 13h00 por la empresa TRIBUTAX, tuvimos esta charla en la que analizamos el hecho generador del impuesto, presunciones de ISD por pagos al exterior, exenciones y suspensión del pago del impuesto, declaración y pago, crédito tributario aplicable al Impuesto a la Renta.

¿Eres empleado, trabajador, profesionista independiente o tienes una actividad empresarial? Conoce que nos depara este 2014 a las personas físicas: Qué cambió, a quienes afecta y en qué nos afecta.

PROYECTO DE LEY SOBRE REGULARIZACION DE DEUDAS TRIBUTARIAS DE LAS GESTIONES 2015 HACIA ATRAS EN BOLIVIA. SERVICIO DE IMPUESTOS NACIONALES. CONDONARÍA MULTAS E INTERÉS Y OTRAS CARGAS

BBSC en el marco de sus revisiones de impuestos a las personas, consecuencia de la Reforma Tributaria; ha preparado una serie de tópicos que serán puestos a disposición de todos los que los quieran consultar.

Para tomar contacto con nosotros escribir a contacto@bbsc.cl +56227557489 www.bbsc.cl

Presentación Beneficio de "Postergación del pago del IVA"Contadmin spa

Beneficio Tributario para las Micro, pequeñas y medianas empresas.

Si necesita más información acerca de este beneficio revise nuestro blog http://contadminspa.blogspot.cl/ y póngase en contacto con nosotros al correo contacto@contadmin.cl y un especialista se estará comunicando con usted.

Plática con representantes del SAT en Nuevo León, llevada a cabo el martes 23 de abril de 2013 en las instalaciones de la Cámara Nacional de Comercio Servicios y Turismo de Monterrey

EL MERCADO LABORAL EN EL SEMESTRE EUROPEO. COMPARATIVA.ManfredNolte

Hoy repasaremos a uña de caballo otro reciente documento de la Comisión (SWD-2024) que lleva por título ‘Análisis de países sobre la convergencia social en línea con las características del Marco de Convergencia Social (SCF)’.

“La teoría de la producción sostiene que en un proceso productivo que se caracteriza por tener factores fijos (corto plazo), al aumentar el uso del factor variable, a partir de cierta tasa de producción

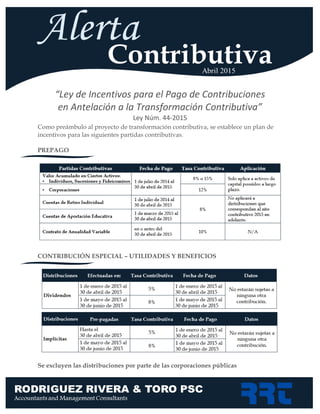

“Ley de Incentivos para el Pago de Contribuciones en Antelación a la Transformación Contributiva”

1. Como preámbulo al proyecto de transformación contributiva, se establece un plan de

incentivos para las siguientes partidas contributivas.

PREPAGO

CONTRIBUCIÓN ESPECIAL – UTILIDADES Y BENEFICIOS

Se excluyen las distribuciones por parte de las corporaciones públicas

“Ley de Incentivos para el Pago de Contribuciones

en Antelación a la Transformación Contributiva”

Ley Núm. 44-2015

2. PLAN DE INCENTIVO

El contribuyente estará relevado del pago de intereses, recargos y penalidades sobre

ciertas partidas contributivas. La fecha límite para el pago de estas deudas es en o antes

del 30 de junio de 2015. A continuación las partidas contributivas elegibles bajo el plan

de incentivo.

Deuda tasada o pendiente a ser tasada por concepto de:

o Arbitrios

o Contribución sobre caudales relictos y donaciones

o Contribución sobre ingresos

Excluyendo años contributivos luego del 31 de diciembre de 2014.

o Impuestos sobre ventas y uso

Para periodos contributivos terminados antes del 1 de julio de 2014.

o Retención en el origen de contribuciones sobre ingresos

Para periodos contributivos terminados antes del 1 de enero de 2015.

o Cualquier contribución impuesta

Al amparo de la Ley 7-2009, Ley 73-2008, Ley 74-2010, Ley 83-2010, Ley

27-2011, Ley 20-2012 o cualquier otra ley de naturaleza análoga.

Divulgación voluntaria de ingresos

o Aplica a contribuyentes que no radicaron las planillas,

declararon incorrecta la cantidad de ingresos o tomaron

deducciones en exceso.

o Tasa contributiva: 20% sobre dicho ingresos o deducción

en exceso.

Deudas que consisten únicamente de multas, recargos, intereses

y penalidades (0 principal)

o Tasa contributiva: 25% del total adeudado.

MÉTODOS DE PAGO

Efectivo, Cheque de Gerente, Giro Postal, Tarjeta de Débito o

Crédito (VISA o M/C)

Solo se aceptarán cheque de gerente o giro postal para el pago de

las deudas del IVU.

No se aceptarán cheques personales.

CONTÁCTANOS

CPA Cristian Vera Mercado

cvera@cparrt.com

CPA Elisamuel Rivera Rivera

erivera@cpaerr.com

CPA Yanira Martínez Suarez

ymartinez@rrtllp.com

Marie C. Nazario Fagundo

mnazario@rrtllp.com

Tel. (787) 834-3100

Fax (787) 831-2909

Dirección Física:

Edificio Las Nereidas 2do Piso

Carr. Méndez Vigo

Mayagüez, PR 00680