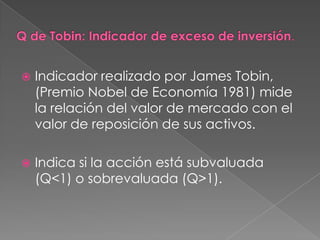

El documento discute los hallazgos de estudios previos que muestran que los cambios en los anuncios de dividendos proveen información al mercado. Explica que los aumentos de dividendos sugieren flujos de efectivo más altos esperados, mientras que las reducciones sugieren flujos más bajos. También analiza cómo los cambios en dividendos pueden reducir la sobreinversión en empresas con exceso de flujo de efectivo libre. Finalmente, nota que los cambios en dividendos tienen un mayor impacto en el rendimiento de empresas con ratios Q menores a la unidad.