Descargar para leer sin conexión

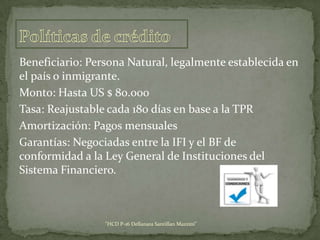

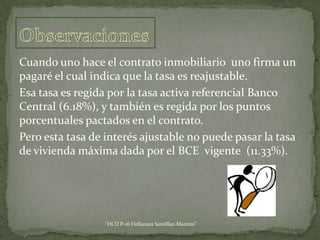

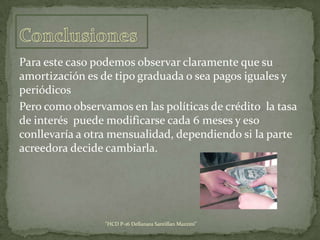

El documento describe los tipos de amortización utilizados por la banca pública, privada y empresas comerciales. Luego, presenta un ejemplo de la tabla de amortización de la Corporación Financiera Nacional para créditos de vivienda, que tienen plazos de hasta 15 años, tasas de interés ajustables cada 180 días y pagos mensuales iguales y periódicos, aunque la tasa puede modificarse cada 6 meses alterando la mensualidad. Finalmente, enumera los requisitos para solicitar un préstamo de la CFN, como documentos de identidad