Análisis de la nueva Ley hipotecaria

•

0 recomendaciones•246 vistas

Si estás pensando comprar una vivienda y vas necesitar pedir una hipoteca, presta mucha atención al análisis que hemos hecho a la nueva Ley Hipotecaria.

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (17)

Similar a Análisis de la nueva Ley hipotecaria

Similar a Análisis de la nueva Ley hipotecaria (20)

Análisis de la nueva Ley hipotecaria

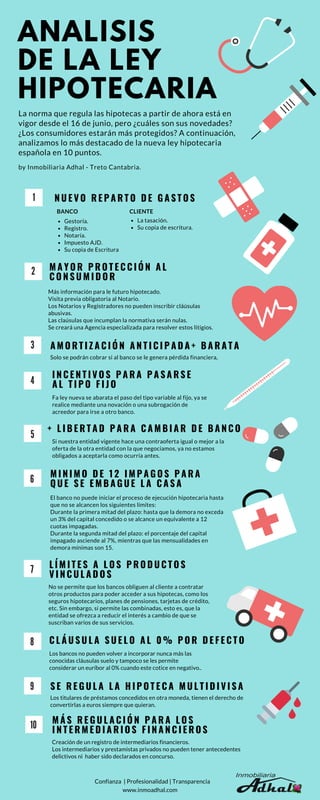

- 1. BANCO CLIENTE N U E V O R E P A R T O D E G A S T O S 2 A M O R T I Z A C I Ó N A N T I C I P A D A + B A R A T A Solo se podrán cobrar si al banco se le genera pérdida financiera, 4 I N C E N T I V O S P A R A P A S A R S E A L T I P O F I J O Fa ley nueva se abarata el paso del tipo variable al fijo, ya se realice mediante una novación o una subrogación de acreedor para irse a otro banco. 5 + L I B E R T A D P A R A C A M B I A R D E B A N C O Si nuestra entidad vigente hace una contraoferta igual o mejor a la oferta de la otra entidad con la que negociamos, ya no estamos obligados a aceptarla como ocurría antes. La norma que regula las hipotecas a partir de ahora está en vigor desde el 16 de junio, pero ¿cuáles son sus novedades? ¿Los consumidores estarán más protegidos? A continuación, analizamos lo más destacado de la nueva ley hipotecaria española en 10 puntos. by Inmobiliaria Adhal - Treto Cantabria. M I N I M O D E 1 2 I M P A G O S P A R A Q U E S E E M B A G U E L A C A S A El banco no puede iniciar el proceso de ejecución hipotecaria hasta que no se alcancen los siguientes límites: Durante la primera mitad del plazo: hasta que la demora no exceda un 3% del capital concedido o se alcance un equivalente a 12 cuotas impagadas. Durante la segunda mitad del plazo: el porcentaje del capital impagado asciende al 7%, mientras que las mensualidades en demora mínimas son 15. L Í M I T E S A L O S P R O D U C T O S V I N C U L A D O S No se permite que los bancos obliguen al cliente a contratar otros productos para poder acceder a sus hipotecas, como los seguros hipotecarios, planes de pensiones, tarjetas de crédito, etc. Sin embargo, sí permite las combinadas, esto es, que la entidad se ofrezca a reducir el interés a cambio de que se suscriban varios de sus servicios. C L Á U S U L A S U E L O A L 0 % P O R D E F E C T O Los bancos no pueden volver a incorporar nunca más las conocidas cláusulas suelo y tampoco se les permite considerar un euríbor al 0% cuando este cotice en negativo.. 6 7 8 ANALISIS DE LA LEY HIPOTECARIA Gestoría. Registro. Notaría. Impuesto AJD. Su copia de Escritura La tasación. Su copia de escritura. M A Y O R P R O T E C C I Ó N A L C O N S U M I D O R Más información para le futuro hipotecado. Visita previa obligatoria al Notario. Los Notarios y Registradores no pueden inscribir cláúsulas abusivas. Las claúsulas que incumplan la normativa serán nulas. Se creará una Agencia especializada para resolver estos litigios. 1 3 9 S E R E G U L A L A H I P O T E C A M U L T I D I V I S A Los titulares de préstamos concedidos en otra moneda, tienen el derecho de convertirlas a euros siempre que quieran. 10 M Á S R E G U L A C I Ó N P A R A L O S I N T E R M E D I A R I O S F I N A N C I E R O S Creación de un registro de intermediarios financieros. Los intermediarios y prestamistas privados no pueden tener antecedentes delictivos ni haber sido declarados en concurso. Confianza | Profesionalidad | Transparencia www.inmoadhal.com