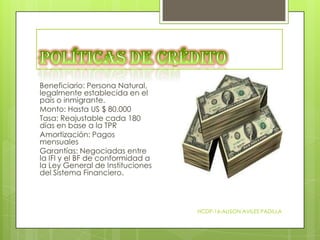

El documento describe los tipos de amortización utilizados por la banca pública, privada y empresas comerciales. Luego, presenta un ejemplo de tabla de amortización de la Corporación Financiera Nacional para créditos de vivienda, incluyendo políticas como plazos de hasta 15 años, montos de hasta $80,000, y tasas de interés ajustables cada 180 días. Finalmente, explica que aunque la amortización es de pagos iguales y periódicos, la tasa de interés puede modificarse cada 6 meses alterando la mensualidad.