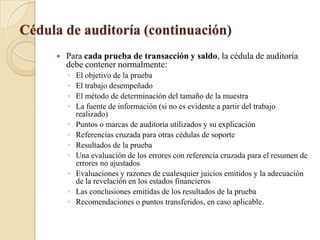

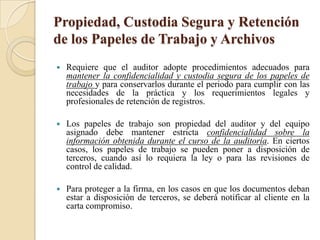

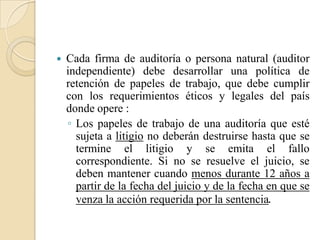

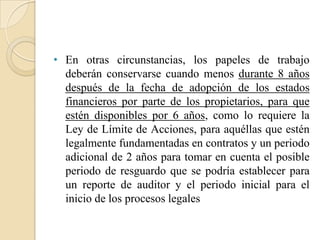

El documento describe los requisitos para los archivos y papeles de trabajo de auditoría. Se recomiendan dos tipos de archivos: un archivo actual para el periodo en revisión y un archivo permanente con información relevante de largo plazo. Los papeles de trabajo deben contener evidencia que soporte las conclusiones de la auditoría y seguir un formato estandarizado. Deben mantenerse de forma confidencial y por lo menos 8 años.