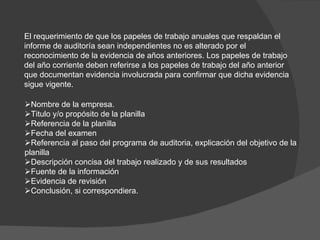

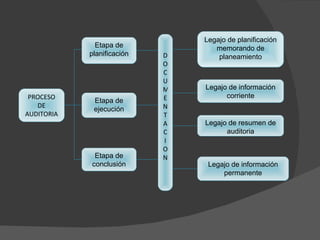

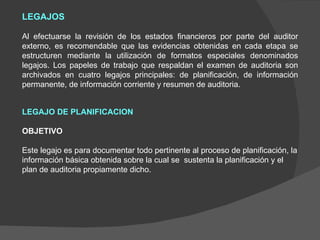

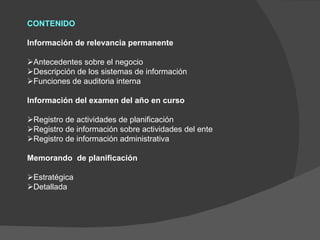

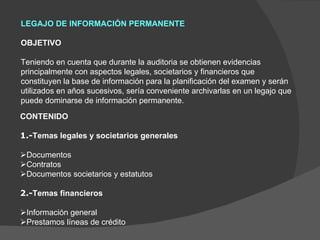

El documento describe los objetivos y contenido de los papeles de trabajo del auditor. Los papeles de trabajo son la evidencia del trabajo del auditor y contienen información obtenida desde la planificación hasta la emisión del informe. Sirven para planificar, ejecutar y supervisar la auditoría, registrar evidencia y soportar el informe. Deben ser claros, completos y concisos.

![Seminario Plancontable Niifs[1]](https://cdn.slidesharecdn.com/ss_thumbnails/seminarioplancontableniifs1-1224372222568517-9-thumbnail.jpg?width=640&height=640&fit=bounds)

![Seminario Plancontable Niifs[1]](https://cdn.slidesharecdn.com/ss_thumbnails/seminarioplancontableniifs1-1224372368970443-9-thumbnail.jpg?width=640&height=640&fit=bounds)

![Seminario Plancontable Niifs[1]](https://cdn.slidesharecdn.com/ss_thumbnails/seminarioplancontableniifs1-1224371893394993-9-thumbnail.jpg?width=640&height=640&fit=bounds)

![Cierre Tributario 2007 Jueves 31[1]](https://cdn.slidesharecdn.com/ss_thumbnails/cierre-tributario-2007-jueves-3110108-1221186334866821-9-thumbnail.jpg?width=640&height=640&fit=bounds)