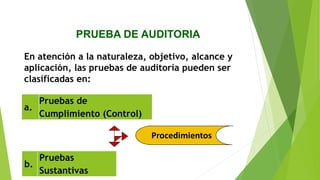

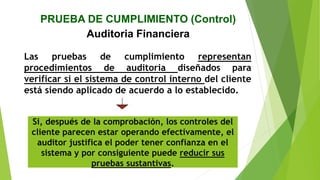

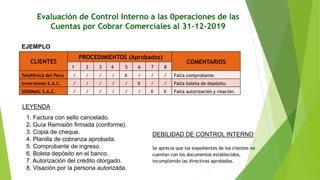

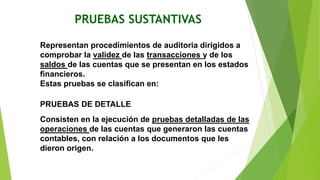

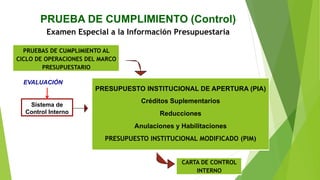

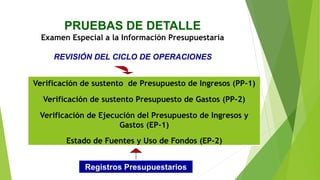

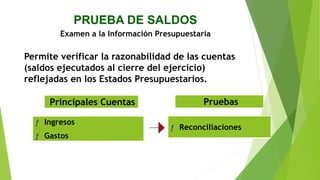

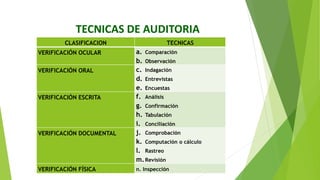

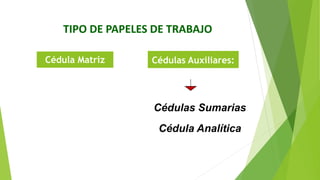

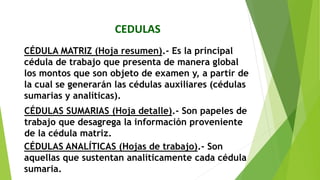

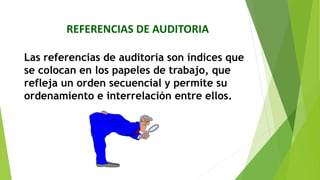

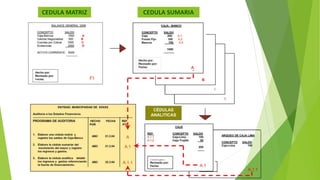

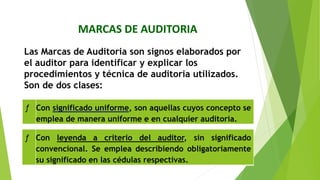

Este documento describe los procedimientos de auditoría y papeles de trabajo utilizados en una auditoría financiera. Explica el proceso de auditoría, incluido el planeamiento, ejecución y elaboración de informes. Luego describe las pruebas de auditoría como pruebas de cumplimiento y sustantivas, y varias técnicas de auditoría como verificación oral, escrita, documental y física.