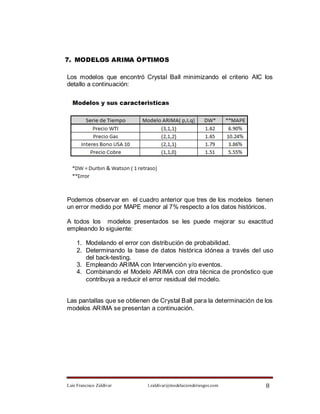

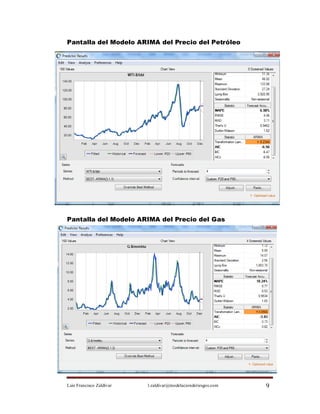

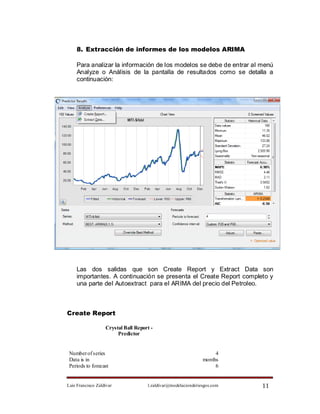

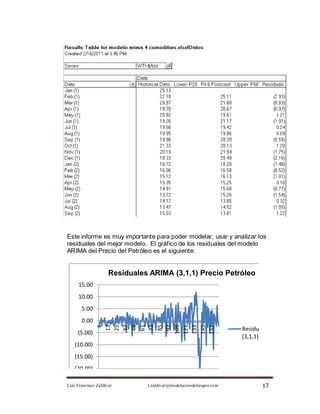

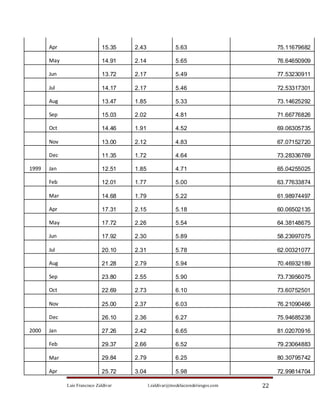

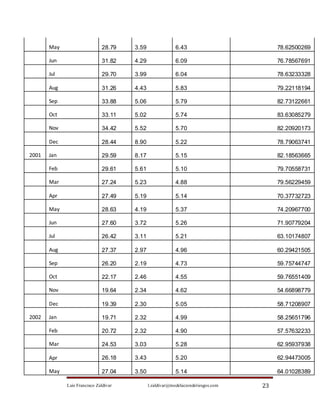

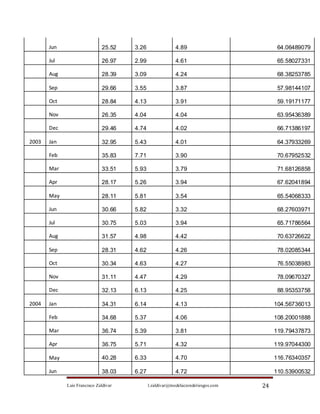

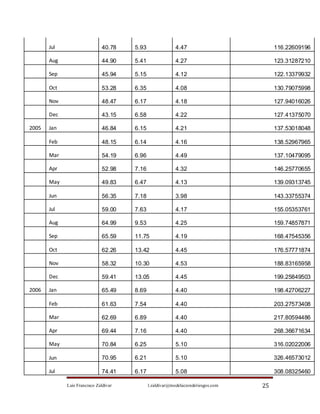

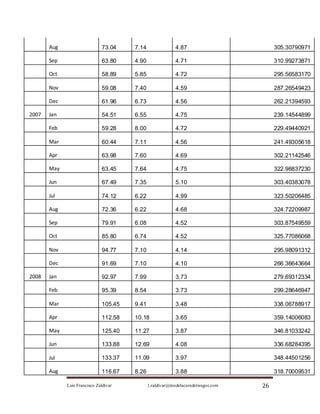

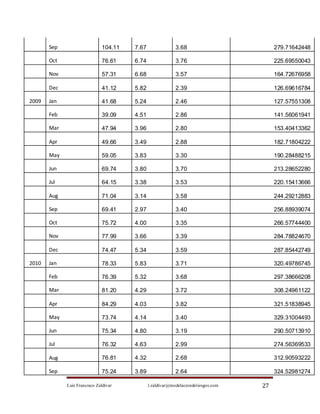

El documento describe las nuevas características de modelado de supuestos en Oracle Crystal Ball 11.1.2.1, incluida la capacidad de generar pronósticos de precios con modelos ARIMA. Explica que los modelos ARIMA son adecuados para series de tiempo como precios de petróleo, gas y cobre que tienen alta autocorrelación, errores no aleatorios y no son estacionarias. Luego proporciona los pasos para crear modelos ARIMA en Crystal Ball y resume los modelos ARIMA óptimos encontrados para 4 series